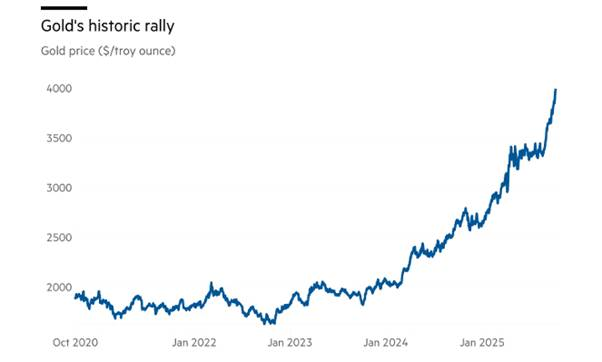

Ένα από τα πιο πολυσυζητημένα θέματα της παγκόσμιας οικονομικής συγκυρίας είναι η φρενιτιώδης πορεία της τιμής του χρυσού, όπως αποτυπώνεται στο ακόλουθο διάγραμμα [1].

Η τιμή του, κινούμενη γύρω στις 2000 δολάρια ανά ουγκιά (που ισοδυναμεί με 31 περίπου γραμμάρια) από το 2020 κι έπειτα, άγγιξε τα 2500 στις αρχές του 2024, για να περάσει σε εκτόξευση με την έναρξη της περιόδου Τραμπ: από 2700 δολάρια το φετινό Ιανουάριο, μέσα σε εννέα μήνες, έφτασε τα 4200 δολάρια, καταγράφοντας άνοδο πάνω από 50%. Για να το κάνουμε περισσότερο εύληπτο, για όσους δεν είμαστε εξοικειωμένοι με τις μονάδες μέτρησης, η τιμή του χρυσού, όντας 55000 ευρώ ανά κιλό στη διάρκεια του 2024, εκτινάχθηκε, μέσα στο 2025, από 75000 ευρώ ανά κιλό στα 115000 ευρώ.

Η άνοδός της τιμής του χρυσού συνδυάστηκε με αντίστοιχη άνοδο του αργύρου κατά 70% και της πλατίνας κατά 85%. [2]

Η εκτίμηση των οικονομικών αναλυτών είναι ότι μια σειρά από κίνδυνοι είναι αυτοί που εξηγούν τις μεγάλες τοποθετήσεις στον χρυσό. Όπως, χαρακτηριστικά σημειώνει η Ελευθερία Κούρταλη, στην Καθημερινή της 12ης Οκτωβρίου, “[η] επιβράδυνση της οικονομικής ανάπτυξης, ο υψηλότερος πληθωρισμός, το μεταβαλλόμενο γεωπολιτικό τοπίο, ο εμπορικός πόλεμος του Τραμπ και κυρίως η διαφοροποίηση από τα αμερικανικά περιουσιακά στοιχεία και το δολάριο αναμένεται να διατηρήσουν ισχυρή τη ζήτηση για επενδύσεις σε χρυσό και για αγορές χρυσού από τις κεντρικές τράπεζες, ενώ οι μειώσεις των επιτοκίων της Fed εκτιμάται πως επίσης θα στηρίξουν το πολύτιμο μέταλλο”. [3]

Η σύνδεση αυτή είναι γενικά βάσιμη, με αναφορά στα στοιχεία του παρελθόντος -όπως δείχνει ο παρακάτω πίνακας:

| Έτος -Γεγονός | Τιμή ($/Ουγκιά) |

| 1973 -Πρώτη μεταπολεμική κρίση | 200 |

| 1982 -Δεύτερη μεταπολεμική κρίση | 700 |

| 1982 έως 2007 -Σταθεροποίηση | 500 |

| 2008 -Παγκόσμια κρίση | 1000 |

| 2010 έως 2012 -Κρίση του ευρώ | 1800 |

| 2013 έως 2019 -Σταθεροποίηση | 1300 |

| 2020 -Πανδημία | 2000 |

| Οκτώβριος 2025 | 4200 |

Στη σημερινή συγκυρία, δεν είναι μόνο η τιμή του χρυσού, που αυξήθηκε υπέρμετρα. Το ίδιο ισχύει για την αξία των κρυπτονομισμάτων -το bitcoin, χαρακτηριστικά, διπλασίασε τη αξία του, από 60000$ σε 120000$, μέσα στο 2025.

Θα πρέπει, ωστόσο, να είμαστε κάπως επιφυλακτικοί στο να αποδώσουμε την πορεία αυτών των τοποθετήσεων στις παραδοσιακές εξηγήσεις, αποκλειστικά -στους κινδύνους, δηλαδή, που αντιμετωπίζουν οι οικονομίες. Ως προς αυτό, την αίσθηση αυξημένου κινδύνου, εμφανίζεται το παράδοξο πως το αμερικανικό χρηματιστήριο βιώνει πολύ μεγάλη άνοδο -ο δείκτης US500, που αφορά τις 500 μεγαλύτερες εταιρίες, σημείωσε αύξηση άνω του 30% στους τελευταίου έξι μήνες.

Είναι, επομένως, πολύ πιθανό πως οι πολύ μεγάλες αυξήσεις των τιμών, τόσο του χρυσού όσο και του bitcoin, οφείλονται, σε πολύ μεγάλο βαθμό, σε κερδοσκοπικές κινήσεις οδηγώντας σε μια εξαιρετικά επίφοβη φούσκα. [4]

Σε αυτό συντείνει και η πρωτοφανής εξέλιξη με τις μετοχές των εταιριών της τεχνητής νοημοσύνης. Η αύξηση του χρηματιστηριακού δείκτη στις ΗΠΑ οφείλεται κατά 80% στην άνοδο των μετοχών των εταιριών της ΑΙ. Η φαινόμενη “φούσκα” της ΑΙ είναι 17 φορές υψηλότερη από αυτήν της φούσκας του διαδικτύου, των dot.com, στις αρχές των 00ς και 4 φορές μεγαλύτερη από αυτήν των subprimes, το 2007! [5]

Όσοι ποντάρουν στις εκρηκτικές προοπτικές της ΑΙ βασίζουν τις προσδοκίες τους στα μεγάλα κέρδη εργασιακής παραγωγικότητας, που αναμένεται να προκύψουν από την εφαρμογή της τεχνητής νοημοσύνης στους περισσότερους τομείς και κλάδους της οικονομίας. Και μαζί στις επακόλουθες αυξήσεις της κερδοφορίας.

Εν πρώτοις, αξίζει να σημειωθεί πως οι μεγάλες επενδύσεις σε data centers και σε υποδομές σχετικές με την τεχνητή νοημοσύνη συμβάλλουν σε πολύ μεγάλο βαθμό στο ρυθμό μεγέθυνσης της αμερικανικής οικονομίας. Εκτιμάται ότι, γενικότερα, οι επενδύσεις σε πληροφορική τεχνολογία δημιούργησαν, κατά το πρώτο εξάμηνο του 2025, το 92% της οικονομικής μεγέθυνσης. Χωρίς αυτές, οι ΗΠΑ θα βρίσκονταν στο όριο της ύφεσης.

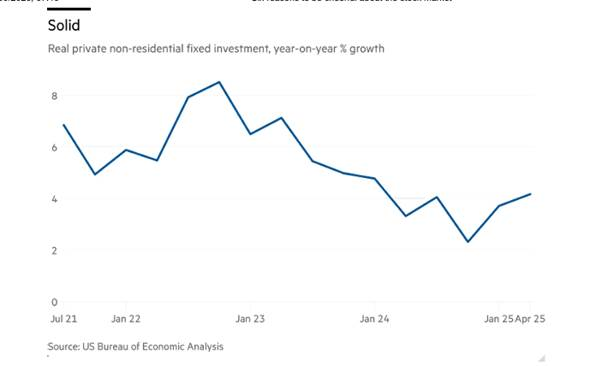

Η άλλη πλευρά του νομίσματος των οικονομικών εξελίξεων στον πληροφορικό κλάδο είναι η στασιμότητα της υπόλοιπης οικονομίας. Ειδικά, η, καθοριστικής σημασίας, για την εξέλιξη της συνολικής εργασιακής παραγωγικότητας μεταποίηση βρίσκεται, εδώ και δυο χρόνια, σε ύφεση. Το διάγραμμα δείχνει την πορεία των επενδύσεων στο μη-χρηματιστικό κλάδο πριν ακόμα εμφανιστούν καθαρά οι περιγραφόμενες εξελίξεις. [6]

Πράγμα, που αποτυπώνεται και στην αντίστοιχη πορεία της κερδοφορίας.

***

Δεκαετίες πριν, ο Ρόμπερτ Σόλοου διατύπωνε αυτό που έμεινε ως το «παράδοξο της παραγωγικότητας»: “Μπορείτε να δείτε την εποχή των υπολογιστών παντού εκτός από τις στατιστικές παραγωγικότητας”.

Η αναζήτηση των αιτίων της δραστικής επιβράδυνσης της αύξησης της παραγωγικότητας, που παρατηρείται στην οικονομία από την μεγάλη κρίση των 70ς κι έπειτα απασχόλησε μεγάλο μέρος της ερευνητικής κοινότητας. Οριστική απάντηση δεν έχει δοθεί.

Πολλοί μαρξιστές συνδέουν την μεγάλη υστέρηση της παραγωγικότητας με δομικούς λόγους -ιδίως την υπερσυσσώρευση, που εμφανίζεται ως ανεπίλυτο πρόβλημα τα τελευταία πενήντα χρόνια. Η στροφή προς το νεοφιλελευθερισμό, σύμφωνα με αυτές τις απόψεις, είναι αναγκαία συνέπεια των μικρών αυξήσεων της παραγωγικότητας, που δεν επιτρέπει βελτίωση των εισοδημάτων της εργατικής τάξης και κάνει όλο και επαχθέστερο το «βάρος» του κοινωνικού κράτους για την τάξη των καπιταλιστών. Η επαναφορά σε πρακτικές απόλυτης υπεραξίας, με την ακραία επιδείνωση των συνθηκών της εργατικής τάξης, με την τεράστια αύξηση του βαθμού εκμετάλλευσης είναι, υπό αυτούς τους όρους, η μοναδική δυνατότητα για ικανοποιητική κερδοφορία. O Anwar Shaikh είναι από τους πιο επιδραστικούς μαρξιστές αυτής της κλίσης.

Αλλά και μη-μαρξιστές οικονομολόγοι υποστηρίζουν πως, πίσω από το πρόβλημα της παραγωγικότητας, βρίσκονται δομικοί λόγοι, οι οποίοι, μάλιστα, είναι ανυπέρβλητοι και αποτελούν σημάδι πως ο καπιταλισμός ως τρόπος παραγωγής έχει αγγίξει τα όριά του. Χαρακτηριστική είναι η πολύ πειστική και τεκμηριωμένη προσέγγιση του Robert Gordon. Στο μνημειώδες βιβλίο του The Rise and Fall of American: The US Standard of Living since the Civil War (Princeton University Press, 2016), παρακολουθεί τη μεγέθυνση στις ΗΠΑ επί ενάμιση αιώνα, συμπεραίνοντας πως η εσωτερική δυναμική του καπιταλισμού εξαντλείται με αυξανόμενους ρυθμούς.

Οι τάσεις στασιμότητας, τόσο στις επενδύσεις όσο και στην παραγωγικότητα, έχουν γίνει ακόμη ισχυρότερες μετά από την παγκόσμια καπιταλιστική κρίση του 2008. Είναι γενική πεποίθηση, σε ένα μεγάλο μέρος των αναλυτών της παγκόσμιας οικονομίας, ότι η κρίση αυτή συνεχίζει να εξελίσσεται, σε συνδυασμό, μάλιστα, όλο και περισσότερο, με υγειονομικές, περιβαλλοντικές και γεωπολιτικές περιπλοκές τεράστιας έκτασης.

Ένα νέο επεισόδιο είναι, λοιπόν, πολύ πιθανό. Σε ένα τέτοιο ενδεχόμενο, η τιμή του χρυσού, οφειλόμενη, κυρίως, σε κερδοσκοπικές κινήσεις, παρά σε λόγους προφύλαξης, είναι πολύ πιθανό, αντί να αυξηθεί να ακολουθήσει και αυτή την οικονομία στην πτώση, μαζί με τις μετοχές των Magnificent Seven υπερεταιριών της ΑΙ, τα χρηματιστήρια και τις τιμές των κρυπτονομισμάτων.

Ένας τέτοιος συνδυασμός θα δίνει λιγότερες, παρά ποτέ στην ιστορία, “διεξόδους”, πράγμα που, μάλλον, προϊδεάζει για πρωτοφανείς καταρρεύσεις.

Το γεγονός πως οι εργατικές τάξεις και οι οργανώσεις τους βρίσκονται σε μια από τις χειρότερες καταστάσεις μακροϊστορικά δεν αφήνει μεγάλες ελπίδες για το χειραφετητικό κίνημα.

Είναι κατά πολύ πιθανότερο ο καπιταλισμός, μέσα από μια καινούργια πράξη ακραίας «δημιουργικής» καταστροφής να συνεχίσει το δρόμο του, φέρνοντας την καταστροφή της Γης και της ανθρωπότητας όλο και πιο κοντά.

[1] Michael Roberts, Gold: What’s behind the boom?, 9 Οκτωβρίου, 2025, thenextrecession.wordpress.com

[2] Οι σημερινές τιμές ανά κιλό είναι για τον άργυρο 1400 ευρώ και για την πλατίνα 50000 ευρώ, περίπου.

[3] Ελευθερία Κούρταλη, Η παλιά οικονομία ξεθωριάζει, ο χρυσός λάμπει, Καθημερινή 12 Οκτωβρίου 2025

[4] Χρησιμοποιώ εισαγωγικά γιατί η φούσκα δεν έχει αποδειχτεί ακόμα. Είναι ευλόγως εικαζόμενη, αλλά, πάντως, εικαζόμενη.

[5] Ο Roberts αναλύει σε βάθος τα στοιχεία αναφορικά με τη “φούσκα” στο τελευταίο άρθρο του: The AI bubble and the US economy, 14 Οκτωβρίου 2025, thenextrecession.wordpress.com.

[6] όπ.π.