Σήμερα δημοσιεύουμε τις πρώτες απαντήσεις στα ερωτήματα που δεχτήκαμε. Θέλουμε να σημειώσουμε ότι προσπαθούμε να δίνουμε απλές απαντήσεις, ωστόσο για αυτό δεν προσφέρονται όλα τα οικονομικά θέματα. Εσείς συνεχίστε να μας στέλνετε ερωτήσεις. Μπορείτε να ρωτάτε τους οικονομολόγους, αναλυτές και συντάκτες και για πιο γενικά θέματα που αγγίζουν την οικονομία.

Τι είναι το PSI;

(@alextziv μέσω twitter)

Το «εθελοντικό κούρεμα PSI» (Private Sector Involvement) είναι το κούρεμα ελληνικού χρέους που κρατούσαν στα χέρια τους οι ιδιώτες (τράπεζες, ασφαλιστικές και επενδυτικές εταιρίες, ασφαλιστικά ταμεία κ.λπ.) σε Ελλάδα και εξωτερικό. Δηλαδή για όλους τους πιστωτές της Ελλάδας πλην του «επίσημου τομέα» που είναι τα κράτη της Ευρωζώνης, το ΔΝΤ και η ΕΚΤ (υπάρχει και το OSI που είναι το κούρεμα των ομολόγων του επίσημου τομέα, αίτημα του ΣΥΡΙΖΑ, το οποίο όμως δεν έχει γίνει αποδεκτό).

Οι πιστωτές κλήθηκαν να ανταλλάξουν τα ελληνικά ομόλογα που είχαν στα χέρια τους με νέα, μειωμένης αξίας κατά 50%. Το PSI ήταν εθελοντικό και είχε στόχο την μείωση του χρέους κατά περίπου 100 δις ευρώ. Στην περίπτωση της Ελλάδα η μείωση συνδέθηκε με δάνειο της Ευρώπης επιπλέον 130 δις, δηλαδή παρά τη μείωση της ονομαστικής αξίας του παλιού χρέους η χώρα αύξησε στο τέλος του το χρέος της με νέα δάνεια που είχαν καλύτερους όρους αποπληρωμής. Το PSI όμως δημιούργησε και μεγάλα προβλήματα γιατί το μεγαλύτερο μέρος του ελληνικού χρέους που κατείχαν ιδιώτες βρισκόταν στα χέρια των ελληνικών τραπεζών και των ασφαλιστικών ταμείων.

Ο Ευάγγελος Βενιζέλος που ανέλαβε την διεξαγωγή του PSI είχε από τη βουλή δεσμευτεί ότι θα υπήρχαν ειδικές προβλέψεις που θα ελάφρυναν τις επιπτώσεις του κουρέματος στις ελληνικές τράπεζες, τα ασφαλιστικά ταμεία και τους μικροομολογιούχους. Ωστόσο η μοναδική πρόβλεψη τελικά έγινε για τις τράπεζες μέσω του «Αναβαλλόμενου φόρου» που πέρασε στη Βουλή ο Γκίκας Χαρδούβελης.

Το PSI ολοκληρώθηκε στις 8 Μαρτίου του 2012 και προκάλεσε την ενεργοποίηση των ασφαλίστρων κινδύνου αφού θεωρήθηκε από την ISDA πιστωτικό γεγονός. (βλέπε στην ερώτηση για τα CDS).

Θα μπορούσε η Ελλάδα να διαγράψει μέρος ή όλο το δάνειο του ΔΝΤ έχει καταφέρει άλλη χώρα διαγραφή;

(@ammosRestaurant μέσω twiiter)

Δυστυχώς η απάντηση είναι μικρή. Όχι τα δάνεια του ΔΝΤ δεν γίνεται να κουρευτούν καταστατικά και κανένας δεν έχει καταφέρει να τα διαγράψει μέχρι σήμερα. Ακόμα και η Αργεντινή πριν διώξει το ΔΝΤ από τη χώρα, πρώτα αποπλήρωσε τα δάνειά του (και μετά προχώρησε σε διαγραφή χρέους στα υπόλοιπα).

Κάτω απο ποιές συνθήκες θα μπορούσε να καταρρεύσει η παγκόσμια οικονομία;

(@ammosRestaurant μέσω twiiter)

Η ερώτηση αυτή δεν είναι δυνατό να απαντηθεί. Αν καταφέρναμε να την απαντήσουμε με σαφή και περιεκτικό τρόπο τότε θα είχαμε κερδίσει τουλάχιστον ένα Νόμπελ και ποιος ξέρει που θα πίναμε τώρα το κοκτέιλ μας. Να σημειώσουμε πάντως ότι σχεδόν κανένας οικονομολόγος δεν κατάφερε να προβλέψει τις πρόσφατες παγκόσμιες οικονομικές κρίσεις που ξέσπασαν εξαιτίας του σπασίματος της φούσκας στην κτηματομεσιτική αγορά.

Θεωρητικά σε ένα οικονομικό σύστημα που βασίζεται στις αγορές (καπιταλισμός λέγεται γενικά αυτό) η κατάρρευση της παγκόσμιας οικονομίας μπορεί να προέλθει από μεγάλα «ατυχήματα» που προκαλούνται σχεδόν πάντα από την απληστία. Η παγκόσμια αγορά λειτουργεί με μελλοντικές προβολές (δηλαδή με προβλέψεις κερδών) και τείνει να δημιουργεί οικονομικές «φούσκες». Η τελευταία κρίση που διέρχεται αυτό το σύστημα πηγάζει από την ραγδαία πτώση της τιμής του πετρελαίου αλλά και αυτή δεν είναι φαίνεται προς το παρών αρκετή για να προκαλέσει μια παγκόσμια κατάρρευση της οικονομίας. Γενικά η παγκόσμια κατάρρευση δεν είναι καλό πράγμα.

Ποια η διαφορά αν η αθέτηση πληρωμών γίνει με πρωτοβουλία της ελληνικής κυβέρνησης ή των δανειστών;

(Vagelis Marinakis μέσω Facebook)

Η αθέτηση πληρωμών γίνεται πάντα με πρωτοβουλία του κράτους και όχι των δανειστών. Αθέτηση πληρωμών έχουμε όταν το κράτος δεν καταφέρει να αποπληρώσει ένα ομόλογο στην ημερομηνία λήξης του. Προφανώς η ερώτησή σας αναφέρεται στο ενδεχόμενο οι δανειστές (τα κράτη δηλαδή που διακρατούν ελληνικό χρέος) να διακόψουν την υποστήριξη τους. Και σε αυτή την περίπτωση όμως από οικονομική σκοπιά δεν υπάρχει διαφορά. Η ουσία της ερώτησης είναι πολιτική και έχει να κάνει με τις επιπτώσεις που θα είχε στην ευρωζώνη και στις πολιτικές ισορροπίες μια έμπρακτη αμφισβήτηση της de facto μη δυνατότητας εξόδου από την ευρωζώνη.

Τι ακριβώς εννοείται όταν αναφέρονται οι όροι αγορές, hedge funds, swaps, ασφάλιστρα κινδύνου. Ποια η αλληλεπίδρασή τους με τα ελληνικά ομόλογα;

(Giannis Eleftheriadis μέσω Facebook)

Αγορές: Είναι οι διεθνείς χρηματοπιστωτικές αγορές, δηλαδή τα χρηματιστήρια, οι τράπεζες, η δευτερογενή αγορά (ανταλλακτήριο ομολόγων). Είναι δηλαδή ο μηχανισμός που χρησιμοποιείται για την διακίνηση του χρήματος.

Hedge funds: (στα ελληνικά αντισταθμιστικό κεφάλαιο) Ως τέτοια αναφέρονται τα επενδυτικά κεφάλαια που μπορούν να ενσωματώνουν μια ευρύτερη γκάμα επενδύσεων και χρηματοοικονομικών προϊόντων σε σχέση με άλλα επενδυτικά μοντέλα. Τα αμοιβαία κεφάλαια είναι διαθέσιμα σε συγκεκριμένους επενδυτές όπως τα Ασφαλιστικά Ταμεία, Ιδρύματα, Πανεπιστημιακά κληροδοτήματα και επενδυτές με πολύ υψηλά ποσά προς επένδυση.

Swaps: (στα ελληνικά συμβάσεις ανταλλαγής): Πρόκειται για συμφωνίες μεταξύ δύο συμβαλλομένων για ανταλλαγή μελλοντικών χρηματοροών με τρόπο που έχουν συμφωνήσει μεταξύ τους. Στην Ελλάδα έγιναν γνωστά γιατί χρησιμοποιήθηκαν από την κυβέρνηση Σημίτη προκειμένου να «κρυφτεί» μέρος του ελληνικού χρέους προκειμένου η χώρα να πιάσει τους όρους ένταξής της στην ΟΝΕ. Ουσιαστικά πάντως και η πρόταση Βαρουφάκη για ανταλλαγή ομολόγων είναι ένα swap, το οποίο θα μεταφέρει την αποπληρωμή του βαθιά στο χρόνο και άρα θα προσομοιάζει στα αποτελέσματα του με κούρεμα.

Ασφάλιστρα κινδύνου: (στα αγγλικά CDS) Είναι συμβόλαια ανταλλαγής αθέτησης πιστωτικού κινδύνου. Επιτρέπουν στους συμβαλλομένους είτε να αντισταθμίσουν τον κίνδυνο αθέτησης πληρωμών που ενέχει μια υποκείμενη αξία (κρατικό ή εταιρικό ομόλογο) ή β) να κάνουν αυτό τον κίνδυνο αντικείμενο εμπορίας, στοχεύοντας στο κέρδος από την αγορά και πώλησή του.

Σημαντικό στοιχείο που έχει παίξει ρόλο στην ελληνική πραγματικότητα είναι ότι δεν είναι υποχρεωτικό τα CDS να τα αγοράζουν αυτοί που έχουν ομόλογα. Μπορεί οποιοσδήποτε να έχει στην κατοχή του CDS ουσιαστικά ποντάροντας στην αθέτηση ενός ομολόγου.

Στην περίπτωση που ο αγοραστής cds ελληνικού χρέους έχει στα χέρια του ελληνικά ομόλογα. Παρακολουθεί με αγωνία τις εξελίξεις. Βλέπει ότι τα ομόλογά του χάνουν σταδιακά μέρος της αξίας τους και ότι αυξάνεται ο κίνδυνος η χώρα να μην αντεπεξέλθει στις υποχρεώσεις της. Ετσι, προκειμένου να αντισταθμίσει τον κίνδυνο αθέητησης πληρωμών, αγοράζει cds. Επιχειρεί έτσι να «ασφαλιστεί» μεταβιβάζοντας μέρος του κινδύνου από την κατοχή ελληνικών ομολόγων στον πωλητή του cds. Ο αγοραστής πληρώνει ετησίως μια προμήθεια στον πωλητή μέχρι να πραγματοποιηθεί ένα προκαθορισμένο πιστωτικό γεγονός (credit event) ή μέχρι την ωρίμανση του συμβολαίου. Σε αντάλλαγμα, ο πωλητής της προστασίας αναλαμβάνει την οικονομική ζημία σε περίπτωση που η υποκείμενη αξία (το ομόλογο) δεν πληρωθεί ή ο δανειολήπτης (χώρα ή εταιρεία) καταστεί αφερέγγυος. Στην πραγματικότητα, η σύμβαση cds μοιάζει με ένα ασφαλιστήριο συμβόλαιο όπου η μία πλευρά αναλαμβάνει τον κίνδυνο και η άλλη πληρώνει την ασφαλιστική κάλυψη.

Την απόφαση για το αν πρέπει να πληρωθούν τα CDS την αναλαμβάνει η ISDA (International Swaps and Derivatives Association, στα ελληνικά Διεθνής Ενωση Συμφωνιών Ανταλλαγής και Παραγώγων) που είναι το αρμόδιο όργανο για να καθορίσει εάν υφίσταται «πιστωτικό επεισόδιο». Στην Ελλάδα τα CDS ενεργοποιήθηκαν στις 9 Μαρτίου του 2012 (με το εθελοντικό κούρεμα PSI).

Ποιά είναι τα συνολικά έσοδα ενός κράτους; και ποιές οι πηγές εσόδων;

(@ammosRestaurant μέσω twiiter)

Το κράτος έχει έσοδα κυρίως από τη φορολογία (53 δις στον τελευταίο προϋπολογισμό). Επιπλέον το κράτος έχει έσοδα και από τα προγράμματα δημοσίων επενδύσεων (4,5 δις) και από τις αποκρατικοποιήσεις (86 εκατ. βγάλαμε πέρυσι, όχι και τόσο καλά δηλαδή). Με άλλα λόγια οι πηγές εσόδων του κράτους είμαστε εμείς.

Πόσο σχέση έχουν τα χρηματιστήρια με την κρίση? Τί είναι το asset management? Υπάρχει ζωή χωρίς τράπεζες;

(@aplalos μέσω twitter)

Το ελληνικό χρηματιστήριο δεν έχει προκαλέσει τη σημερινή κρίση (μάλλον έχει επηρεαστεί από αυτή). Ο όγκος του άλλωστε είναι πολύ μικρός. Αυτό αναδεικνύει και το πρόβλημα στις επενδύσεις που έχει ο ιδιωτικός τομέας. Τώρα κοιτώντας την μεγαλύτερη εικόνα μια πλήρη κατάρρευση του χρηματιστηρίου μπορεί να επηρεάσει και να βαθύνει την ελληνική κρίση κυρίως σε όρους ψυχολογίας των αγορών αλλά και στην πραγματική οικονομία αφού οι εταιρίες που είναι εισηγμένες αν καταρρεύσουν θα επιτείνουν το πρόβλημα ρευστότητας που ήδη ταλανίζει τη χώρα.

Στο αν υπάρχει ζωή χωρίς τράπεζες η απάντηση είναι όχι, τουλάχιστον στο παρόν οικονομικό μοντέλο.

Ποια ακριβως η εποπτικη/εγγυητικη σχεση μεταξυ της ΕΚΤ και της Τραπεζας της Ελλαδας και τελος των συστημικων τραπεζων. (Εκτος απο την εγγυηση των καταθεσεων). Ποια δηλαδη η ενδεχομενη ευθυνη της σε περιπτωση πιστωτικου γεγονοτος στο εγχωριο τραπεζικο συστημα;

(Kyriakos Dimitriou μέσω Facebook)

Δεν καταλαβαίνουμε ακριβώς την ερώτηση. Πάντως τα βασικά καθήκοντα της ΕΚΤ είναι η η χάραξη και η εφαρμογή της νομισματικής πολιτικής για τη ζώνη του ευρώ, η διενέργεια πράξεων συναλλάγματος, η κατοχή και η διαχείριση των επίσημων συναλλαγματικών διαθεσίμων των χωρών της ζώνης του ευρώ (διαχείριση χαρτοφυλακίων) και

η προώθηση της ομαλής λειτουργίας των συστημάτων πληρωμών. Η “αποστολή” της (mandate) είναι η διατήρηση της σταθερότητας των τιμών στην ευρωζώνη, στόχος πληθωρισμού στο 2%. Μέτοχοι της ΕΚΤ είναι όλες οι ευρωπαϊκές εθνικές κεντρικές τράπεζες ενώ η συμμετοχή τους στο μετοχικό της κεφάλαιο (κλείδα κατανομής) διαφέρει από κράτος σε κράτος.

Η σχέση των ελληνικών τραπεζών με την ΕΚΤ τα χρόνια της κρίσης είναι η παροχή ρευστότητας καθώς κατέστη πρακτικά αδύνατος ο δανεισμός από άλλες τράπεζες μέσω της διατραπεζικής αγοράς. Οι ελληνικές τράπεζες αποκλείστηκαν από τη διατραπεζική αγορά λόγω φόβων για τη φερεγγυότητά τους στο ξέσπασμα της κρίσης χρέους έτσι στράφηκαν στην ΕΚΤ. Η ένεση ρευστότητας μέσω ΕΚΤ γίνεται πλέον με την αποδοχή ελληνικών ομολόγων χωρίς πιστοληπτική διαβάθμιση (junk) ως εγγύηση. Εναλλακτικά οι τράπεζες μπορούν να στραφούν για ρευστότητα στον Έκτακτο Μηχανισμό παροχής Ρευστότητας της Τράπεζας της Ελλάδας, γνωστό ως ELA (Emergency Liquidity Assistance), ο οποίος πρόκειται για βραχυχρόνιος μηχανισμός ρευστότητας (μέγιστη διάρκεια 6 μήνες) ο οποίος θεωρείται λόγω σημαντικά υψηλότερου επιτοκίου (1,55% περίπου έναντι 0,05% με το οποίο δανείζει η ΕΚΤ) αρκετά πιο ακριβός τρόπος άντλησης ρευστότητας.

Άλλη διαφορά μεταξύ των δύο μηχανισμών είναι ότι για την υπαγωγή στον ELA οι τράπεζες μπορούν να χρησιμοποιήσουν ως εγγυήσεις και το δανειακό τους χαρτοφυλάκιο. Η διαδικασία έχει ως εξής: η τράπεζα καταθέτει επαρκείς εγγυήσεις στην εθνική κεντρική τράπεζα (εν προκειμένω στην ΤτΕ) ως απόδειξη της φερεγγυότητάς της. Εν συνεχεία εντός δύο εργάσιμων ημερών η ΤτΕ πρέπει να ενημερώσει την ΕΚΤ για το ύψος του δανείου, το επιτόκιο και τη φερεγγυότητα του ιδρύματος. Εάν η παροχή ρευστότητας υπερβαίνει τα 2 δισ. ευρώ ΄τότε απαιτείται η έγκριση από τα 2/3 του Διοικητικού Συμβουλίου της ΕΚΤ. Το Δ.Σ. της ΕΚΤ μπορεί ανά πάσα στιγμή να διακόψει την υφιστάμενη χρηματοδότηση μέσω του ELA και να την καταστήσει απαιτητή σε περίπτωση που κρίνει ότι απειλείται η σταθερότητα του Ευρωσυστήματος ή δεν υπάρχουν οι απαραίτητες εγγυήσεις για την συνέχιση της παροχής. Εκτός από τις ελληνικές τράπεζες χρήση του ELA έχουν κάνει κυπριακές και ιρλανδικές τράπεζες. To 2012 οι ελληνικές τράπεζες άντλησαν άνω των 100 δισ. Ευρώ.

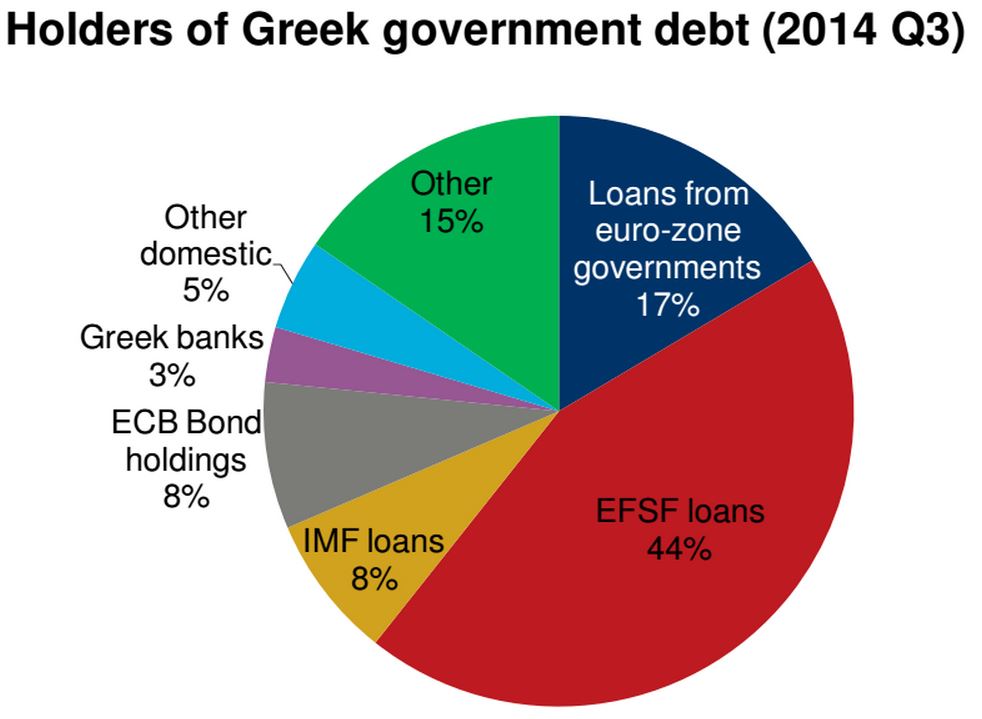

Σε ποιους ακριβώς χρωστάμε τι; Ποσά ανά οργανισμό και χώρα.

(Yorgos Fragakis μέσω Facebook)

Το χρέος της Κεντρικής Διοίκησης στις 30.9.2014 ανερχόταν σε 321,7 δισ. ευρώ σύμφωνα με τα στοιχεία του Οργανισμού Διαχείρισης Δημοσίου Χρέους (ΟΔΔΗΧ). Εξ αυτών το μεγαλύτερο μέρος βρίσκεται στα χέρια των επίσημων πιστωτών της χώρας της λεγόμενης τρόικας των πιστωτών που αποτελείται από την Ευρωπαϊκή Επιτροπή, την Ευρωπαϊκή Κεντρική Τράπεζα και το Διεθνές Νομισματικό Ταμείο που έχουν από κοινού δανείσει στην Ελλάδα 240 δισ. ευρώ με τη μορφή δύο πακέτων διάσωσης το 2010 και το 2012.

Η κατανομή του ελληνικού χρέους το γ' τρίμηνο του 2014 είχε ως εξής σύμφωνα με το Oxford Economics:

Το 44% είναι δάνεια από το EFSF τον Ευρωπαϊκό Μηχανισμό Χρηματοπιστωτικής Σταθερότητας

Το 17% δάνεια από κυβερνήσεις κρατών-μελών της ευρωζώνης. Ενδεικτικά αναφέρουμε πως, σύμφωνα με στοιχεία που έδωσε στη δημοσιότητα ο Benoît Coeuré, μέλος του εκτελεστικού συμβουλίου της ΕΚΤ, η Ελλάδα χρωστάει περίπου 60 δισ. ευρώ στη Γερμανία και 40 δισ. ευρώ στη Γαλλία.

Το 8% είναι δάνεια από το ΔΝΤ

Επίσης στο 8% του χρέους ανέρχονται τα ελληνικά ομόλογα που κρατά η ΕΚΤ στα χέρια της

3% οφείλεται στις ελληνικές τράπεζες

5% σε λοιπούς εγχώρια και 15% σε άλλους πιστωτές.