Κάθε τραπεζική συναλλαγή έχει ένα τίμημα. Είτε πρόκειται για ένα απλό έμβασμα, είτε με τη χρήση πιστωτικών καρτών, είτε με τη χορήγηση δανείου, κάθε καταναλωτής επιβαρύνεται με μία σειρά από «μικρές» χρεώσεις, που έχουν κριθεί παράνομες και καταχρηστικές στα δικαστήρια. Ωστόσο, αρκετά χρόνια μετά τις σχετικές αποφάσεις, οι τράπεζες συνεχίζουν να τις επιβάλλουν

του Θάνου Καμήλαλη

Η διαμάχη πολιτών – τραπεζών για παράνομες υπερχρεώσεις και καταχρηστικούς όρους ξεκινάει στις αρχές του αιώνα, όταν πρώτα το Πολυμελές Πρωτοδικείο Αθηνών, έπειτα το Εφετείο Αθηνών και τελεσίδικα ο Άρειος Πάγος με την υπ’ αριθ. 1219/2001 απόφαση του, δικαίωσαν την συλλογική αγωγή που είχε καταθέσει η Ένωση Καταναλωτών – Η Ποιότητα της Ζωής (ΕΚ.ΠΟΙ.ΖΩ) κατά μίας σειράς γενικών όρων και υπερβολικών επιβαρύνσεων που επέβαλλε η Citibank. Υπέρ της Citibank είχε παρέμβει και η Ένωση Ελληνικών Τραπεζών. Οι δικαστικές συγκρούσεις συνεχίστηκαν και τα επόμενα χρόνια: Το 2003 το Εφετείο Αθηνών και το 2005 ο Άρειος Πάγος αποφάνθηκαν υπέρ των δανειοληπτών που είχαν προσφύγει συλλογικά κατά της Εμπορικής Τράπεζας διαπιστώνοντας 15 παράνομους όρους που οδηγούν σε αυθαίρετες χρεώσεις, αδιαφάνεια και υπονόμευση των δικαιωμάτων τους. Η απόφαση του Εφετείου μάλιστα αναφέρει ότι ισχύει «έναντι πάντων και αν δεν ήταν διάδικοι και, επομένως, όσα αυτή καθορίζει ισχύουν και για τις άλλες τράπεζες», ήταν άμεσα εκτελεστέα και ορίζει και χρηματική αποζημίωση του δανειολήπτη για κάθε παραβίαση της.

Τέλος, με δύο αποφάσεις του το 2007, το Πολυμελές Πρωτοδικείο Αθηνών και το 2010 ο Άρειος Πάγος έκριναν παράνομους 14 όρους που προβλέπουν την επιβολή προμηθειών ή εξόδων για τραπεζικές εργασίες. Πρόκειται για χρεώσεις που επιβαρύνουν αδικαιολόγητα τις καθημερινές τραπεζικές συναλλαγές των πολιτών, μεταξύ των οποίων και η πιο… διαδεδομένη, αυτή της επιβολής προμήθειας για κατάθεση σε λογαριασμό τρίτου. Η ΕΚ.ΠΟΙ.ΖΩ τονίζει ότι λόγω των ομαδικών αγωγών που έχουν βασιστεί σε αυτές τις αποφάσεις οι τράπεζες έχουν υποχρεωθεί να καταβάλουν περισσότερα από 2 εκατ. ευρώ.

Η αυθαιρεσία τους αυτή φαίνεται ότι βασίζεται σε τρεις πυλώνες. Ο πρώτος είναι ότι αυτές οι χρεώσεις αφορούν, εφόσον εξεταστούν μεμονωμένα, μικροποσά, ωστόσο εάν προστεθούν βγάζουν λογαριασμό εκατομμυρίων ευρώ. Ο δεύτερος, η ελλιπής ενημέρωση των καταναλωτών πάνω στα δικαιώματα τους και στη νομιμότητα η όχι των τραπεζικών χρεώσεων. Ο τρίτος και σημαντικότερος, το ότι καμία κυβέρνηση μέχρι σήμερα δεν εφάρμοσε την ισχύουσα νομοθεσία, τις δικαστικές και πολιτικές αποφάσεις, και (στην περίπτωση της κυβέρνησης ΣΥΡΙΖΑ – ΑΝΕΛ) την ευρωπαϊκή οδηγία του 2015 για τις χρεώσεις στις πιστωτικές κάρτες, αφήνοντας ελεύθερες τις τράπεζες να συνεχίζουν ανενόχλητες τις παράνομες χρεώσεις και τους καταχρηστικούς όρους.

Θα επιχειρήσουμε να κατατάξουμε τα παράνομα αυτά «χαράτσια» σε τρεις μεγάλες κατηγορίες: α) Τις χρεώσεις σε καταθέσεις, εμβάσματα και τραπεζικούς λογαριασμούς β) τις χρεώσεις σε πιστωτικές κάρτες και γ) τους καταχρηστικούς όρους σε (κυρίως στεγαστικά) δάνεια. Παράλληλα, στο τέλος θα βρείτε οδηγίες για το τι μπορείτε να κάνετε, ατομικά ή σε συνεργασία με τη μη κερδοσκοπική ΕΚ.ΠΟΙ.ΖΩ.

Καταχρηστική προμήθεια σε κάθε συναλλαγή

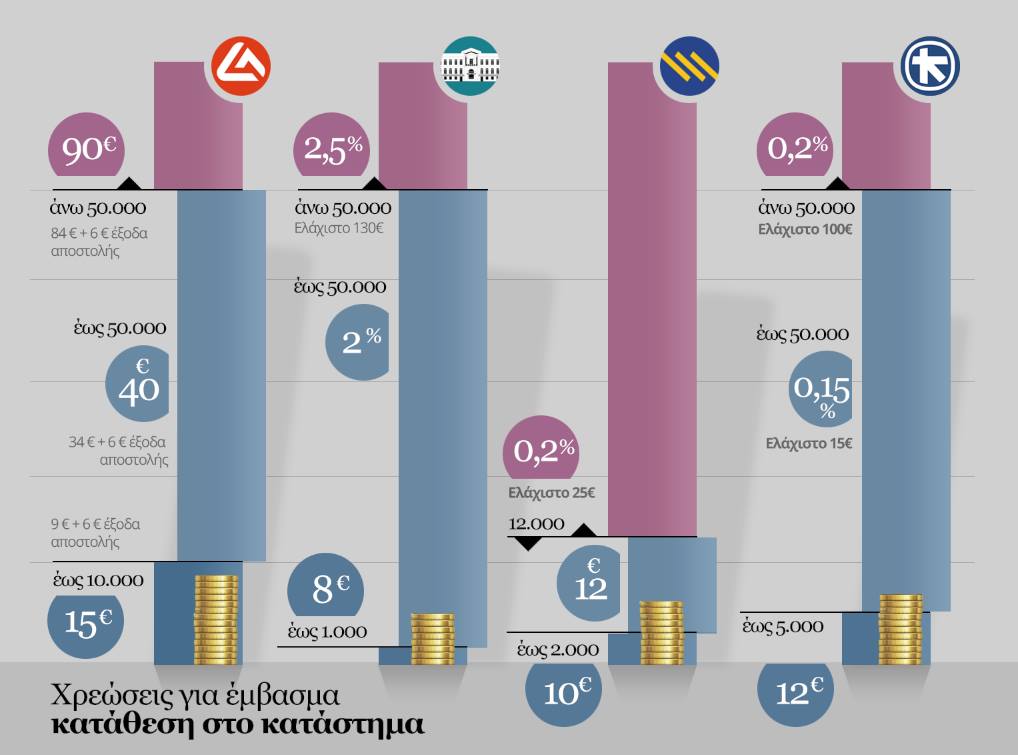

Κάθε έμβασμα που κατατίθεται στην τράπεζα ή μεταφέρεται από έναν λογαριασμό σε λογαριασμό τρίτου χρεώνεται αυθαίρετα με προμήθεια, ακόμα και εάν η συναλλαγή γίνεται διαδικτυακά, μέσω e-banking. Η προμήθεια που λαμβάνουν οι τράπεζες για καθεμία τέτοια συναλλαγή κυμαίνεται από 8 έως 125 ευρώ για τα εμβάσματα σε κατάστημα και από 1 έως 10 ευρώ για τα εμβάσματα που πραγματοποιούνται μέσω ίντερνετ. Στο παρακάτω infographic μπορείτε να δείτε τα ποσά που χρεώνουν οι 4 συστημικές τράπεζες (Eurobank, Εθνική, Πειραιώς και Alpha) για αυτές τις συναλλαγές:

Ινφογράφημα του ThePressProject – Στοιχεία: ΕΚΠΟΙΖΟ

Όπως αναφέρθηκε και παραπάνω, η επιβολή προμήθειας για καταθέσεις σε λογαριασμό τρίτου έχει κριθεί παράνομη από τον Άρειο Πάγο, ενώ είναι επίσης αντίθετη στην Υπουργική Απόφαση με αριθμό Ζ1 21/13-1-2011, που τροποποίησε την προηγούμενη του 2008. Παράλληλα, οι αποφάσεις αυτές έχουν κρίνει παράνομες και καταχρηστικές μια σειρά από άλλες χρεώσεις στους τραπεζικούς και συγκεκριμένα:

- Την επιβολή εξόδων κίνησης σε λογαριασμούς ταμιευτηρίου ή τρεχούμενους (0,80 ευρώ συνήθως ανά κίνηση μετά την τέταρτη κίνηση κάθε μήνα)

- Την επιβολή εξόδων αδράνειας σε καταθετικούς λογαριασμούς που παραμένουν ακίνητοι για διάστημα μεγαλύτερο των 18 μηνών

- Την μονομερή από την τράπεζα διαμόρφωση του επιτοκίου καταθέσεων, δίχως αναφορά σε εύλογα κριτήρια

- Τον περιορισμό της ευθύνης της τράπεζας σε περίπτωση που γίνει παράνομη χρήση του απωλεσθέντος ή κλαπέντος βιβλιαρίου καταθέσεως

- Την επιβολή εξόδων τήρησης και παρακολούθησης στους λογαριασμούς καταθέσεων

- Την μονομερή μεταβολή των όρων λειτουργίας των λογαριασμών καταθέσεων

- Τον μονομερή καθορισμό των ημερών δέσμευσης και διαθεσιμότητας και μετάθεσης της έναρξης τοκοφορίας αναφορικά με ποσά που κατατίθενται

Η ΕΚ.ΠΟΙ.ΖΩ τονίζει ότι ακόμα και σήμερα, αρκετά χρόνια μετά την έκδοση των σχετικών αποφάσεων, οι τράπεζες συνεχίζουν να υποβάλουν τους καταναλωτές σε τέτοιες χρεώσεις, με ελάχιστες εξαιρέσεις.

Η Ευρωπαϊκή Οδηγία και οι χρεώσεις στις πιστωτικές

Η Ευρωπαϊκή Οδηγία με αριθμό 751/2015 τέθηκε σε ισχύ από τον περασμένο Οκτώβριο, μόνο που στην Ελλάδα δεν έχει εφαρμοστεί μέχρι σήμερα. Οι τράπεζες εξακολουθούν να επιβάλουν στις επιχειρήσεις έξοδα προμήθειας που κυμαίνονται στο 2 με 3% κάθε συναλλαγής.

Οι υπερβολικές χρεώσεις των τραπεζών και το ζήτημα της εφαρμογής της Ευρωπαϊκής Οδηγίας προκάλεσαν πρόσκαιρα και το ενδιαφέρον της σημερινής κυβέρνησης, η οποία για ένα (μικρό) διάστημα εμφανιζόταν έτοιμη να ασχοληθεί με το θέμα και να υποχρεώσει τις τράπεζες να συμμορφωθούν. Στις 15 Δεκεμβρίου 2015 ο αναπληρωτής υπουργός Οικονομικών, Τρύφων Αλεξιάδης χαρακτήρισε, από το βήμα της Βουλής, «αδιανόητες» τις χρεώσεις τραπεζών για συναλλαγές με κάρτες και επιχείρησε να θέσει το ζήτημα στην Τράπεζα της Ελλάδος και την Ένωση Ελληνικών Τραπεζών (ΕΕΤ).

Η κυβέρνηση προσπάθησε να βάλει τις τραπεζικές υπερχρεώσεις στη χρήση πιστωτικών καρτών στην ατζέντα της. Ενδεικτικό είναι το πρωτοσέλιδο της «Αυγής» στις 18 Ιανουαρίου 2016, όταν τόνισε ότι οι τράπεζες «χρεώνουν 17,5 φορές παραπάνω το πλαστικό χρήμα». Ωστόσο οι προθέσεις Αλεξιάδη συνάντησαν… τοίχο, όταν η ΕΕΤ αρνήθηκε κατηγορηματικά να συζητήσει οποιαδήποτε αλλαγή στις προμήθειες, απαντώντας ότι το καταστατικό της, δεν επιτρέπει την εξέταση, συζήτηση και λήψη απόφασης οποιουδήποτε θέματος αφορά στην τιμολογιακή πολιτική των μελών της, συμπεριλαμβανομένου και του άμεσου ή έμμεσου καθορισμού τιμών.

Και κάπως έτσι, οποιαδήποτε κυβερνητική πρωτοβουλία εγκαταλείφθηκε. Οποιαδήποτε βούληση για έλεγχο στις χρεώσεις των τραπεζών εγκαταλείφθηκε, κάτι που φαίνεται και από τη μη ανταπόκριση του υπουργού Οικονομίας, Γιώργου Σταθάκη, του υποδιοικητή της Τράπεζας της Ελλάδας Θεόδωρου Μητρακου και άλλων αρμόδιων στελεχών στην επιστολή της Γενικής Διευθύντριας της ΕΚ.ΠΟΙ.ΖΩ, Παναγιώτας Καλαποθαράκου με θέμα τις αδιαφανείς τραπεζικές προμήθειες τον Απρίλιο του 2016.

Όσον αφορά τις υπόλοιπες χρεώσεις που σχετίζονται με τη χρήση πιστωτικών καρτών, παράνομες έχουν κριθεί:

- Η προμήθεια της τράπεζας για την ανάληψη δανείου μέσω της πιστωτικής κάρτας

- Η μετακύλιση στον κάτοχο της κάρτας την ευθύνη για κάθε παράνομη χρήση της πιστωτικής κάρτας που έγινε εξαιτίας κλοπής ή απώλειάς της, δίχως να εξαρτούν την ευθύνη αυτή από υπαιτιότητα του καταναλωτή

- Η δυνατότητα της τράπεζας να μεταβάλει (αυξάνει) μονομερώς το επιτόκιο, δίχως να αναφέρονται στην σύμβαση συγκεκριμένα και εύλογα κριτήρια με βάση τα οποία θα γίνει η αύξηση

- Ο καθορισμός ως αποκλειστικά αρμοδίων για την εκδίκαση των διαφορών μεταξύ της τράπεζας και των πελατών τα δικαστήρια των Αθηνών με αποτέλεσμα να επιβαρύνονται και να δυσχεραίνονται στην υπεράσπιση των δικαιωμάτων τους οι καταναλωτές από άλλες πόλεις

- Η πρόβλεψη ότι αν ο καταναλωτής δεν αντιδράσει σε ένα ορισμένο χρονικό διάστημα, σημαίνει ότι ο καταναλωτής έλαβε το μηνιαίο λογαριασμό από την τράπεζα και δεν μπορεί να τον αμφισβητήσει

- Η στέρηση σε κάθε περίπτωσης την δυνατότητα του καταναλωτή να προβάλει κατά της τράπεζας ενστάσεις που έχει κατά του προμηθευτή

Όροι που επιβαρύνουν τους δανειολήπτες

Όσον αφορά τα δάνεια, κυρίως τα στεγαστικά. οι τράπεζες φροντίζουν κι εδώ να επιβαρύνουν τους καταναλωτές με επιπλέον χρεώσεις, που πολλές φορές βασίζονται στα ψιλά γράμματα των συμβολαίων. Οι πιο διαδεδομένες από αυτές, είναι ο υπολογισμός των τόκων με έτος 360 ημερών αντί 365, τα «έξοδα φακέλου» αλλά και η… ευφυέστατη ιδέα να υποχρεώνεται ο δανειολήπτης να καταβάλει προμήθεια στην τράπεζα όταν εξοφλεί πρόωρα το δάνειο του.

Αναλυτικά,η απόφαση 430/2005 του Αρείου Πάγου έκρινε παράνομες και καταχρηστικές τις παρακάτω τραπεζικές χρεώσεις, σχετικά με τα δάνεια:

Όρο σύμφωνα με τον οποίο η τράπεζα υπολογίζει τους τόκους με έτος 360 ημερών αντί με 365 ή 366 ημερών, με αποτέλεσμα να επιβαρύνεται πρόσθετα ο δανειολήπτης

- Στην περίπτωση της σταδιακής εκταμίευσης του στεγαστικού δανείου την επιβάρυνση του δανειολήπτη με τόκους για όλο το ποσόν του δανείου εξαρχής, μολονότι αυτός δεν κάνει χρήση του ποσού που κατατίθεται σε δεσμευμένο καταθετικό λογαριασμό

- Καταχρηστικός ο όρος με τον οποίο οι καταναλωτές υποχρεώνονται να καταβάλλουν στις Τράπεζες, όταν εξοφλούν πρόωρα στεγαστικό δάνειο, ποσό που συνήθως ανέρχεται σε 2,50% επί του προεξοφλούμενου κεφαλαίου του δανείου

- Η είσπραξη από την τράπεζα για τη χορήγηση του δανείου εξόδων χρηματοδότησης, ύψους μάλιστα 1% επί του ποσού του δανείου

- Η είσπραξη εξόδων φακέλου

- Η αξίωση της τράπεζας, σε περίπτωση πρόωρης εξόφλησης δανείου, να καταβάλει ο δανειολήπτης ποσό ύψους 2,5% επί του ποσού που αφορά η πρόωρη προεξόφληση, σε δάνεια με κυμαινόμενο επιτόκιο

- Η δυνατότητα της τράπεζας να προσαρμόζει μονομερώς το επιτόκιο στα δάνεια με κυμαινόμενο επιτόκιο, δίχως η προσαρμογή αυτή να είναι σε συνάρτηση με κάποιο εύλογο κριτήριο (λ.χ. το διατραπεζικό επιτόκιο euribo, επιτόκιο ΕΚΤ) ή να αξιώνει την επιστροφή του δανείου αν ο λήπτης του δανείου δεν αποδεχθεί την προσαρμογή

- Η δυνατότητα της τράπεζας να καταγγέλλει τη σύμβαση σε περίπτωση καθυστέρησης πληρωμής οποιασδήποτε δόσης

- Η εκχώρηση από τον δανειολήπτη των μισθωμάτων του ακινήτου στην τράπεζα προς πρόσθετη διασφάλισή της

- Η επιφύλαξη της δυνατότητας είσπραξης από την τράπεζα προμήθειας κατά τη διάρκεια του δανείου

- Να μην ελευθερώνεται ο εγγυητής αν η τράπεζα από δικό της πταίσμα δεν μπόρεσε να ικανοποιηθεί από τον δανειολήπτη ή αν η τράπεζα παραιτήθηκε από άλλες ασφάλειες που υπήρχαν για το δάνειο

- Να διαιωνίζεται η ευθύνη του εγγυητή ακόμα και όταν η τράπεζα δεν επιδιώκει σε ορισμένες προθεσμίες δικαστικά την ικανοποίησή της από τον δανειολήπτη, μολονότι η οφειλή του δανειολήπτη είναι ληξιπρόθεσμη

Τι μπορείτε να κάνετε

Στο νέο ThePressProject προσπαθούμε να δώσουμε προσοχή και στο Solution Journalism, δηλαδή στην παροχή λύσεων για ένα ζήτημα και όχι μόνο την απλή καταγραφή του. Όπως αναφέραμε και παραπάνω. οι τράπεζες φαίνεται ότι βασίζονται μεταξύ άλλων στο ότι αυτές οι καταχρηστικές χρεώσεις αφορούν μικρά ποσά, που ο καταναλωτής δέχεται ως «θεσφατα» και συνεχίζει να πληρώνει κανονικά, μη έχοντας εναλλακτική λύση, καθώς αρκετές από τις παραπάνω χρεώσεις επιβάλλονται από το σύνολο των τραπεζικών ιδρυμάτων. Ωστόσο, υπάρχει η λύση των ομαδικών αγωγών, που έχει αποδειχθεί νικηφόρα στο παρελθόν και αποκάλυψε ουσιαστικά αυτές τις παρανομίες και αυθαιρεσίες των τραπεζών, με αποφάσεις που απαγόρευαν ρητά και συγκεκριμένα δεκάδες όρους.

Η ΕΚ.ΠΟΙ.ΖΩ προσφέρει συμπληρωμένη μία φόρμα καταγγελίας για να τη χρησιμοποιούν οι καταναλωτές τόσο ατομικά, εάν δεν είναι μέλη της, όσο για συλλογικές αγωγές. Πρόκειται για ένα Νομικό Πρόσωπο Ιδιωτικού Δικαίου, μη κερδοσκοπικού χαρακτήρα, που αριθμεί αυτήν τη στιγμή περισσότερα από 26.000 μέλη, στα οποία παρέχει δωρεάν προσωπικές νομικές συμβουλές για κάθε καταναλωτικό πρόβλημα, ενώ παρεμβαίνει και εξψδικαστικά παρακολουθώντας, όπως υποστηρίζει, συνεχώς τις υποθέσεις. Οι συλλογικές της αγωγές κατά των τραπεζών έχουν αποφέρει επιστροφές που ξεπερνούν τα 2 με 3 εκατομμύρια ευρώ. Οι αγωγές της δεν αφορούν μονο τις τραπεζικές χρεώσεις, αλλά και μια σειρά άλλων φορέων που παραβι΄ζουν τα δικαιώματα του καταναλωτή, μεταξύ των οποίων οι εισπρακτικές εταιρείες και οι εταιρείες κινητής τηλεφωνίας.