του Κωνσταντίνου Γαβριηλίδη

Στις 13 Οκτωβρίου παρουσιάστηκε μια έκθεση από την Εθνική Τράπεζα με τίτλο : «Ερμηνεύοντας τις αντοχές στους ελέγχους κίνησης κεφαλαίων». Η έκθεση έχει ιδιαίτερο ενδιαφέρον γιατί αυτά που συνέβησαν το δίμηνο Ιουλίου-Αυγούστου μπορούν να εκληφθούν ως μια πρώτη προσομοίωση στην πράξη ενός GREXIT.

Συγκεκριμένα, ο έλεγχος κίνησης κεφαλαίων –capitalcontrols – ο οποίος επιβλήθηκε μετά την αναταραχή που προκάλεσε η ανακήρυξη του δημοψηφίσματος της 5ης Ιουλίου και έφερε την αντίδραση της Ευρωπαϊκής Κεντρικής Τράπεζας, αποτελεί ένα «έξοχο» παράδειγμα για την πιθανή συμπεριφορά της ελληνικής οικονομίας σε περίπτωση εξόδου από την €-ζώνη καιεπιστροφής σε εθνικό νόμισμα.

Σκέφτηκα λοιπόν να κάνω ένα γρήγορο τεστ της πρότασης που παρουσίασε ο Κώστας Λαπαβίτσας με τον ΧάινερΦλάσμπεκ στο «Σχέδιο Κοινωνικής Αλλαγής και Εθνικής Ανασυγκρότησης για την Ελλάδα» και δημοσιοποίησε πρόσφατα το ThePressProject, αντιπαραβάλλοντας τις εκτιμήσεις του με τις πρόσφατες αντιδράσεις της ελληνικής οικονομίας,όπως αυτές αποτυπώθηκαν στην έκθεση της Εθνικής Τράπεζας.

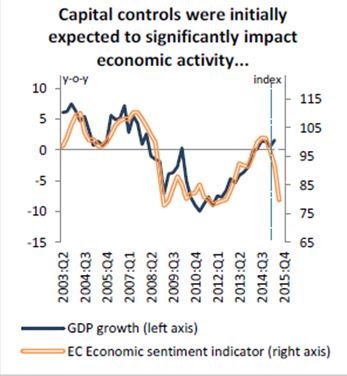

Ενδεικτικά λοιπόν – στη σελ.2 – η έκθεση αναφέρει ότι, παρά τις εξαιρετικά δυσοίωνες προβλέψεις (πορτοκαλί γραμμή),το ΑΕΠ διατηρήθηκε σε σταθερό επίπεδο(μπλε γραμμή).Συγκεκριμένα, παρατηρήθηκε κάμψη και όχι ραγδαία συρρίκνωση της οικονομικής δραστηριότητας, παρά την εξάρτηση της οικονομίας από τις εισαγωγές.

Ενδεικτικά λοιπόν – στη σελ.2 – η έκθεση αναφέρει ότι, παρά τις εξαιρετικά δυσοίωνες προβλέψεις (πορτοκαλί γραμμή),το ΑΕΠ διατηρήθηκε σε σταθερό επίπεδο(μπλε γραμμή).Συγκεκριμένα, παρατηρήθηκε κάμψη και όχι ραγδαία συρρίκνωση της οικονομικής δραστηριότητας, παρά την εξάρτηση της οικονομίας από τις εισαγωγές.

Οι εισαγωγές μειώθηκαν σε πρώτες ύλες, διαρκή αγαθά και καύσιμα ενώ παρέμειναν σταθερές σε φάρμακα και τρόφιμα. Σύμφωνα με τη μελέτη, ο ιδιωτικός τομέας είχε προβεί σε προληπτικές κινήσεις που θα περιόριζαν τις επιπτώσεις από τραπεζικούς ελέγχους. Επιχειρήσεις απέσυραν καταθέσεις 8δις ευρώ από το Νοέμβριο του 2014 και τις μετέφεραν στο εξωτερικό, ή τις χρησιμοποιήσαν για προκαταβολή αγοράς πρώτων υλών.

Η έκθεση αναφέρει επίσης ότι οι εξαγωγές σε αγαθά και υπηρεσίες παρουσίασαν ιδιαίτερη ανθεκτικότητα την περίοδο τωνcapitalcontrols. Τα έσοδα από τον τουρισμό αυξήθηκαν κατά 3,8% το 2μηνο Ιουλίου-Αυγούστου και οι εξαγωγές αγαθών κατά 6,9% σε σύγκριση με το ίδιο δίμηνο το 2014. Ο μοναδικός κλάδος στον οποίο παρουσιάστηκε πτώση του ρυθμού αύξησης των εξαγωγών το δίμηνο των capitalcontrols ήταν αυτός των ποτών και των τσιγάρων.

Οι επιπτώσεις των capitalcontrols, συνεπώς, απορροφήθηκαν σχετικά ομαλά από επιχειρήσεις και νοικοκυριά, χωρίς να προκαλέσουν την ολική καταστροφή που προέβλεπαν οι γνωστοί δημοσιογράφοι-τρομοκράτες των ΜΜΕ. Μάλιστα η έκθεση αναφέρει ότι μετά την επιβολή των capitalcontrols η Ελλάδα βρέθηκε στην τελείως ασυνήθιστη θέση να εμφανίζει πλεονασματικό ισοζύγιο τρεχουσών συναλλαγών που πιθανώς να αγγίξει το 2% για το 2015 (Πίνακας 2, σελ. 19).

Η έκθεση συνεχίζει σκιαγραφώντας την ανθεκτικότητα και την προσαρμοστικότητα της ελληνικής οικονομίας στα capitalcontrolsόχι μόνο όσον αφορά τις εξωτερικές συναλλαγές, αλλά και την παραγωγική διαδικασία. Συγκεκριμένα, η βιομηχανική παραγωγή, παρά τη μικρή πτώση τον Ιούλιο λόγω της τραπεζικής αργίας αυξήθηκε, κατά 4,9% τον Αύγουστο σε ετήσια βάση. Οι θέσεις εργασίας αυξήθηκαν κατά 0,9% τον Ιούλιο σε σύγκριση με τον Ιούλιο του 2014 και η ανεργία μειώθηκε κατά 0,9% από το Δεκέμβριο του 2014. Το λιανικό εμπόριο τον Ιούλιο μειώθηκε κατά 4,7%, παρουσιάζοντας έτσι τη μικρότερη πτώση τους τελευταίους 18 μήνες. Τα δημόσια έσοδα μειώθηκαν κατά 3,5% τον Ιούλιο σε σύγκριση με τον Ιούλιο του 2014 έναντι μείωσης 6,9% το πρώτο εξάμηνο του 2015.

Τα συμπεράσματα αυτά της έκθεσης μας επιτρέπουν μια πρώτη σύγκριση με το Σχέδιο Λαπαβίτσα – θα μου επιτρέψει ο συντάκτης του να το αναφέρω έτσι για λόγους συντομίας.

Κεντρικό στοιχείο του Σχεδίου είναι η εκτίμηση ότι η ισοτιμία του νέου νομίσματος μάλλον θα υποχωρήσει ταχέως το πρώτο σύντομο διάστημα μετά τη νομισματική αλλαγή, αλλά κατόπιν είναι πιθανό να ανακάμψει σημαντικά λόγω της μεγάλης αναδιάρθρωσης που έχει ήδη συμβεί στην ελληνική οικονομία και η οποία έχει οδηγήσει σε εξισορρόπηση των εξωτερικών συναλλαγών.

Η συμπεριφορά εισαγωγών και εξαγωγών μετά την επιβολή των capitalcontrols φαίνεται να επιβεβαιώνει την εκτίμηση του Λαπαβίτσα.Για του λόγου το αληθές παραθέτω μια σχετικά μεγάλη παραπομπή της παραγράφου 22 στη σελίδα 40 του Σχεδίου:

«Είναι δυνατόν ωστόσο βραχυπρόθεσμα, η αξία του νέου νομίσματος να μειωθεί σημαντικά σε σχέση με το ευρώ και άλλα νομίσματα, έχοντας έτσι αρνητικές συνέπειες για τις αγορές, τις εισροές και τα τελικά αγαθά. Αυτός ο κίνδυνος είναι πραγματικός εν όψει πιθανών κερδοσκοπικών επιθέσεων κατά της δραχμής στη διάρκεια της αρχικής περιόδου, αλλά δεν πρέπει να μεγαλοποιείται. Το 2015 το ελληνικό ισοζύγιο τρεχουσών συναλλαγών είναι περίπου ισοσκελισμένο εξαιτίας της επταετούς ύφεσης και δεν υπάρχει καμία σύγκριση με τις πιθανές επιπτώσεις της επιστροφής στη δραχμή το 2010, όταν το ισοζύγιο τρεχουσών συναλλαγών αντιμετώπιζε ένα γιγαντιαίο έλλειμμα, ως αποτέλεσμα της αποτυχημένης ένταξης της ΟΝΕ. Από αυτήν την άποψη η απειλή της απότομης συρρίκνωσης της εγχώριας ζήτησης ως συνέπεια της ελληνικής χρεοκοπίας και της εξόδου από την ΟΝΕ είναι σημαντικά χαμηλότερη από ότι το 2010.Δεν υπάρχει αμφιβολία ωστόσο ότι εάν υπήρχε μια απότομη πτώση, το εμπόριο και οι οικονομικές σχέσεις με τον υπόλοιπο κόσμο θα διαταράσσονταν σοβαρά και ο αντίκτυπος στο ΑΕΠ θα ήταν σημαντικός. Ακόμη κι έτσι, είναι πιθανό η ισοτιμία των νέων δραχμών να ακολουθήσει μια καμπύλη τύπου J, μειούμενη απότομα κατά την αρχική περίοδο και αυξανόμενη προοδευτικά μέχρι να φτάσει το νέο σημείο ισορροπίας, το οποίο θα είναι πιθανόν 20% κάτω από την διοικητική ισοτιμία αλλαγής 1:1. Η αρχική περίοδος της απότομης μείωσης, η οποία θα μπορούσε να φτάσει το 50%, είναι απίθανο να κρατήσει περισσότερο από λίγες εβδομάδες και η συνολική περίοδος προσαρμογής της ισοτιμίας ίσως διαρκέσει έξι μήνες.»

Θα παρατηρήσω επίσης ότι ο Λαπαβίτσας, παρά το ότι είναι πιο απαισιόδοξος στις προβλέψεις του για το ΑΕΠ,επιβεβαιώνεται πλήρως για τη δυνατότητα ελέγχου της κερδοσκοπίας στο νέο νόμισμα μέσω του ελέγχου κίνησης κεφαλαίων. Η παράγραφος 23 του Σχεδίου αναφέρει:

«Δεν υπάρχει αμφιβολία πάντως, ότι κατά τη διάρκεια του χρόνου που χρειάζεται η ισοτιμία για να αποκτήσει τη νέα ισορροπία οι εμπορικές και οικονομικές συναλλαγές με τον υπόλοιπο κόσμο θα διαταραχθούν με σημαντικό αρνητικό στο ΑΕΠ. Αυτό είναι το πιο δύσκολο κομμάτι της εξόδου και απαιτεί την προετοιμασία του κόσμου και πλήρη δημόσια ενημέρωση. Η βραχυπρόθεσμη ικανότητα υπεράσπισης της συναλλαγματικής ισοτιμίας θα είναι φυσικά πολύ σημαντική. Οι περιορισμοί στην κίνηση κεφαλαίων θα αποτελέσουν ένα σημαντικό εμπόδιο στην κερδοσκοπία.»

Ενδιαφέρονέχει και η παράγραφος 25 του Σχεδίου Λαπαβίτσα, η οποία επίσης φαίνεται να επιβεβαιώνεται από τα συμπεράσματα της έκθεσης:

«Μεσοπρόθεσμα όμως η Ελλάδα χρειάζεται μια ισχυρή πολιτική δημοσίων επενδύσεων για τη βελτίωση των υποδομών της και για να δώσει ώθηση στις ιδιωτικές επενδύσεις και στην παραγωγή. Για την αντιμετώπιση των αναγκών χρηματοδότησης η κυβέρνηση ενδεχομένως να χρειαστεί να προσφύγει στη χρηματοδότηση από την Κεντρική Τράπεζα. Όπως έχει δείξει η πρόσφατη εμπειρία σε ΗΠΑ, Ιαπωνία και Ηνωμένο Βασίλειο δεν είναι εγγενώς προβληματική η έκδοση χρήματος για τη στήριξη της δημοσιονομικής δαπάνης, εάν γίνει προσεκτικά και για μικρά χρονικά διαστήματα. Δεν υπάρχει λόγος να αναμένουμε ότι αυτό θα οδηγήσει σε ταχείς ρυθμούς πληθωρισμού, ιδιαίτερα εν όψει της βαριάς υφεσιακής κατάσταση της ελληνικής οικονομίας που από το 2008 έχει δει την παραγωγή της να συρρικνώνεται κατά 25%.»

Εξαιρετικά σημαντικά είναι όμως και όσα δηλώνει η έκθεση σχετικά με τα καύσιμα, φάρμακα και άλλα είδη πρώτης ανάγκης. Ο πίνακας 2 στη σελίδα 4 της έκθεσης αναφέρει ότι:

Εν ολίγοις, παρά την ανύπαρκτη προετοιμασία του κρατικού μηχανισμού, πράγμα που φαίνεται από το ύψος των εγκρίσεων των εισαγωγών (Approvals) τον Ιούλιο 2015, τα μεγέθη των εισαγωγών για τα καύσιμα (γαλάζιο) και τα φάρμακα (πορτοκαλί) αποδείχθηκαν πλήρως αντίστοιχα με τα μεγέθη της δεκαετίας 2010-2014,δεδομένου μάλιστα ότι η κατανάλωση καυσίμων έχει συρρικνωθεί αρκετά τα τελευταία τρία χρόνια. Η συσσώρευση ιδιωτικής ρευστότητας και η σχετική προετοιμασία των επιχειρήσεων επέτρεψε τη συνέχιση των εισαγωγών. Η δυνατότητα κάλυψης των αναγκών από εγχώριους πόρους, τέλος, επέτρεψε την κάλυψη των αναγκών των ευαίσθητων αυτών κλάδων χωρίς ουσιαστικά προβλήματα.

Εν ολίγοις, παρά την ανύπαρκτη προετοιμασία του κρατικού μηχανισμού, πράγμα που φαίνεται από το ύψος των εγκρίσεων των εισαγωγών (Approvals) τον Ιούλιο 2015, τα μεγέθη των εισαγωγών για τα καύσιμα (γαλάζιο) και τα φάρμακα (πορτοκαλί) αποδείχθηκαν πλήρως αντίστοιχα με τα μεγέθη της δεκαετίας 2010-2014,δεδομένου μάλιστα ότι η κατανάλωση καυσίμων έχει συρρικνωθεί αρκετά τα τελευταία τρία χρόνια. Η συσσώρευση ιδιωτικής ρευστότητας και η σχετική προετοιμασία των επιχειρήσεων επέτρεψε τη συνέχιση των εισαγωγών. Η δυνατότητα κάλυψης των αναγκών από εγχώριους πόρους, τέλος, επέτρεψε την κάλυψη των αναγκών των ευαίσθητων αυτών κλάδων χωρίς ουσιαστικά προβλήματα.

Η αντίδραση αυτή επιβεβαιώνει την εκτίμηση του Λαπαβίτσα στην παράγραφο 28 του Σχεδίου:

«Η Ελλάδα έχει ήδη σημαντική κάλυψη των βασικών προμηθειών τροφίμων από εγχώριες πηγές. Επιπλέον, έχει ικανοποιητική εγχώρια κάλυψη όσο αφορά την παραγωγή ηλεκτρικής ενέργειας, αλλά θα χρειαστεί σίγουρα μια διακρατική συμφωνία για να αυξηθεί η διαθεσιμότητα των καυσίμων για τις μεταφορές. Η Ελλάδα τέλος, έχει καλή εγχώρια κάλυψη όσον αφορά τα φάρμακα και θα ήταν δυνατόν να δοθεί αμέσως προτεραιότητα σε βασικές εισαγωγές όσων φαρμάκων χρειάζονται επειγόντως, συμπεριλαμβανομένων και φθηνών γενόσημων φαρμάκων που είναι διαθέσιμα από πολλούς προμηθευτές σε όλο τον κόσμο.»

Ανακεφαλαιώνοντας το μικρό μας οδοιπορικό, πρέπει να τονιστεί ότι τα capitalcontrols επέβαλλαν οπωσδήποτε σημαντικό κόστος σε επιχειρήσεις και νοικοκυριά, ενώ θα συνεχίσουν να έχουν μεγάλες επιπτώσεις στη χρήση πλαστικού χρήματος και στη συμπεριφορά του τραπεζικού συστήματος. Το κόστος αυτό επιβλήθηκε στην ελληνική οικονομία χωρίς να υπάρχει καμία στρατηγική στόχευση και χωρίς να επιφέρει καμία αλλαγή κατεύθυνσης. Η Ελλάδα τελικά υπέγραψε νέο Μνημόνιο.

Παρ’ όλα αυτά επείγει να παρατηρήσουμε ότι καμία οικονομική καταστροφή δεν συντελέστηκε, παρά την πλήρη έλλειψη προετοιμασίας. Απεναντίας, η χώρα ανταπεξήλθε με επιτυχία σε μια δοκιμασία που υπό μια άλλη (θαρραλέα και ριζοσπαστική) πολιτική ηγεσία θα μπορούσε να φέρει ολική αλλαγή οικονομικής πολιτικής με επωφελή αποτελέσματα για την κοινωνία. Η σύγκριση με τα νέα μέτρα λιτότητας του τρίτου Μνημονίου είναι καταθλιπτική. Όπως αναφέρει η ίδια η έκθεση (σελ. 13), τα μέτρα θα προκαλέσουν νέα επιδείνωση της οικονομικής δραστηριότητας και πτώση του ΑΕΠ στο 1,3% για το 2015 και στο1,2% για το 2016. Αναμένεται η αντίδραση της κοινωνίας