Μετά την κρίση του 2008, η μανιακή επιμονή της στην ακραία λιτότητα υπήρξε η βασική αιτία για τα βασανιστήρια τα οποία υπέστησαν μια σειρά από χώρες της ΕΕ, με πρώτη και καλύτερη τη δική μας. Δεν επρόκειτο, όμως, μόνο για την επίπτωση μιας εμμονής στη δημοσιονομική σύσφιξη, με καταστροφικές συνέπειες στον κοινωνικό τομέα -και της ίδιας.

Ιδίως στην πρώτη φάση, η Μέρκελ και ο Σόιμπλε ενδιαφέρονταν, κατεξοχήν, για τη διάσωση των γερμανικών τραπεζών. Αυτό, κυρίως, πλήρωσαν οι χώρες του ευρωπαϊκού Νότου. Προκειμένου να σωθεί το σαπάκι της Deutsche Bank, έγινε η ελληνική οικονομία και η εργατική της τάξη φύλλο και φτερό. Η πολιτική του γερμανικού κεφαλαίου εδώ έδειξε πόσο όλα αυτά δεν είχαν να κάνουν με ιδεολογική συνέπεια (sic). Βάσει της ορντοφιλελεύθερης ιδεολογίας, οι τράπεζες έπρεπε να αφεθούν στην τύχη τους πληρώνοντας τις κακές επενδυτικές τους επιλογές. Όπως θα έπρεπε να ήταν αναμενόμενο -ακόμη και από τους ντόπιους ευρωπαϊστές, που φημίζονται για τον «ρεαλισμό» τους- τίποτε τέτοιο δεν συνέβη. Η εργατική τάξη πλήρωσε τα σπασμένα -η ελληνική, μεταξύ άλλων, αλλά και η γερμανική, σε μικρότερο βαθμό, αλλά σε μεγαλύτερη διάρκεια, μια και η επίθεση ενάντιά της είχε ξεκινήσει πολλά χρόνια πριν από την κρίση.

Σήμερα, ήρθε η ώρα να αποδειχτεί ότι αυτή η εξόφθαλμα αντεργατική πολιτική έχει αγγίξει τα όριά της. Όπως και η γερμανική στρατηγική, η οποία βάσισε την ανάπτυξη της χώρας στις εξαγωγικές της επιδόσεις, οι οποίες αποδείχτηκαν εξαιρετικά ευάλωτες μπροστά στις μεγάλες γεωοικονομικές εξελίξεις των τελευταίων χρόνων. Αν και οι συνθήκες, που οδήγησαν στην υποχώρηση της γερμανικής οικονομίας πάει πίσω στο χρόνο.

Εξαγωγές

Σε ό,τι αφορά τους ισχυρούς τομείς της, η κατάσταση είναι δραματική. Το 2010 η Γερμανία προηγούνταν σαφώς στην παγκόσμια αγορά των ηλιακών συλλεκτών. Οι Κινέζοι εξαρτιόνταν από τις εισαγωγές από τη Γερμανία για την κατασκευή πάνελ. Το 2024, η παγκόσμια παραγωγή εξαρτάται από την εισαγωγή κινεζικού εξοπλισμού.

Το ίδιο ισχύει και στο χάλυβα, τα ηλεκτρικά αυτοκίνητα, τις μπαταρίες και συνολικά τα προϊόντα, που έχουν τη μεγαλύτερη σημασία στην σύγχρονη βιομηχανική παραγωγή.

Ειδικά στην αυτοκινητοβιομηχανία, βασικός τομέας, όπου η Γερμανία στήριζε την εξαγωγική της επιτυχία, τα πράγματα εξελίσσονται καταστροφικά. Μόλις το 2020, η Κίνα είχε αρνητικό ισοζύγιο στο συγκεκριμένο τομέα. Το 2024 εξήγαγε 5 εκατομμύρια οχήματα ετησίως. Οι καθαρές εξαγωγές της Γερμανίας έπεσαν στο μισό, σε 1.2 εκατομμύρια αυτοκίνητα. Και έπεται συνέχεια: η δυνατότητα παραγωγής των κινέζικων αυτοκινητοβιομηχανιών -50 εκατομμύρια ετησίως!- μπορεί να καλύψει ήδη το 50% της συνολικής παγκόσμιας ζήτησης.

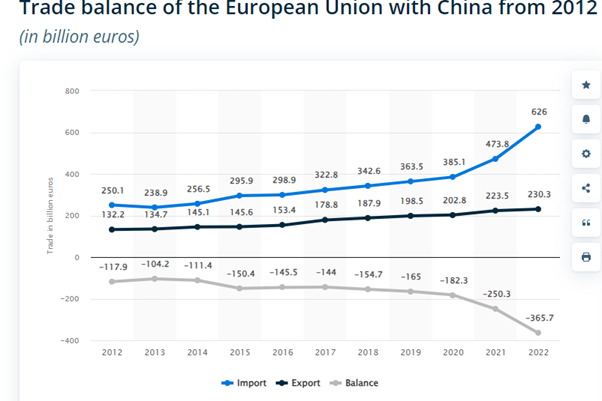

Πρόκειται για καθίζηση; Πολύ πιθανόν. Πράγμα, που, λόγω της δεσπόζουσας θέσης της γερμανικής οικονομίας, στο πλαίσιο της ΕΕ, αντανακλάται και στο δικό της εξωτερικό ισοζύγιο, όπως φαίνεται στο παρακάτω γράφημα.

Το εμπορικό έλλειμα της ΕΕ απέναντι στην Κίνα, μεταξύ 2012 και 2022, έχει υπερτριπλασιαστεί, από 117.9 δισεκατομμύρια ευρώ σε 365.7!

Ενεργειακό κόστος

Πολλοί αναλυτές αποδίδουν τις εξελίξεις αυτές, σε μεγάλο βαθμό, στην αύξηση του ενεργειακού κόστους μετά την εισβολή της Ρωσίας στην Ουκρανία, η οποία σήμανε το τέλος του φτηνού ρωσικού αερίου για τις γερμανικές βιομηχανίες. Είναι αλήθεια πως η μετάβαση στο πανάκριβο αμερικανικό LNG, σε συνδυασμό με την εγκατάλειψη της πυρηνικής ενέργειας και του άνθρακα και την καθυστέρηση στην παραγωγή από ανανεώσιμες πηγές εκτόξευσε το ενεργειακό κόστος για την γερμανική βιομηχανία. Η βιομηχανική κιλοβατώρα κοστίζει στη Γερμανία 0.28 ευρώ, έναντι 0.23 στην υπόλοιπη ΕΕ, και μόλις 0.10 στην Κίνα και τις ΗΠΑ.

Ωστόσο, η ραγδαία υποχώρηση της Γερμανίας οφείλεται σε βαθύτερα και διαρκέστερα αίτια. Κάποια από αυτά ήδη προαναφέρθηκαν.

Υποδομές

Θα πρέπει, ειδικά, να δοθεί η αναγκαία σημασία στην κατάσταση των υποδομών.

Όπως σημείωνε πρόσφατα το Associated Press (ΕφΣυν, 17-2-2025), «[σ]ήμερα, οι Γερμανοί εργαζόμενοι κουνάνε το κεφάλι τους για τα τρένα που δεν εκτελούν τα δρομολόγια στην ώρα τους και για τις συνεχείς διακοπές δρομολογίων [λίγο πάνω από τα μισά φτάνουν στην ώρα τους], ενώ γίνονται επισκευές σε φθαρμένες γραμμές. Μια γραμμή μεταφοράς ηλεκτρικού ρεύματος από τον ανεμοδαρμένο βορρά της Γερμανίας στα εργοστάσια του νότου έχει καθυστερήσει χρόνια και δεν θα είναι έτοιμη πριν από το 2028. Μια βασική γέφυρα στον αυτοκινητόδρομο που συνδέει τη βιομηχανική περιοχή του Ρουρ με τη νότια Γερμανία έπρεπε να τεθεί εκτός κυκλοφορίας το 2021, 10 χρόνια αφότου προέκυψαν αμφιβολίες την αντοχή της. Η αντικατάστασή της δεν θα είναι έτοιμη πριν από το 2027».

4000 γέφυρες χρειάζονται άμεση επιδιόρθωση. Σε ό,τι αφορά, δε, τις τεχνολογικές υποδομές, αρκεί να σημειωθεί ότι μόλις 11% των επικοινωνιακών δικτύων είναι ταχύτητας και βασίζεται σε οπτικές ίνες -ένα από τα χαμηλότερα ποσοστά στον ΟΟΣΑ.

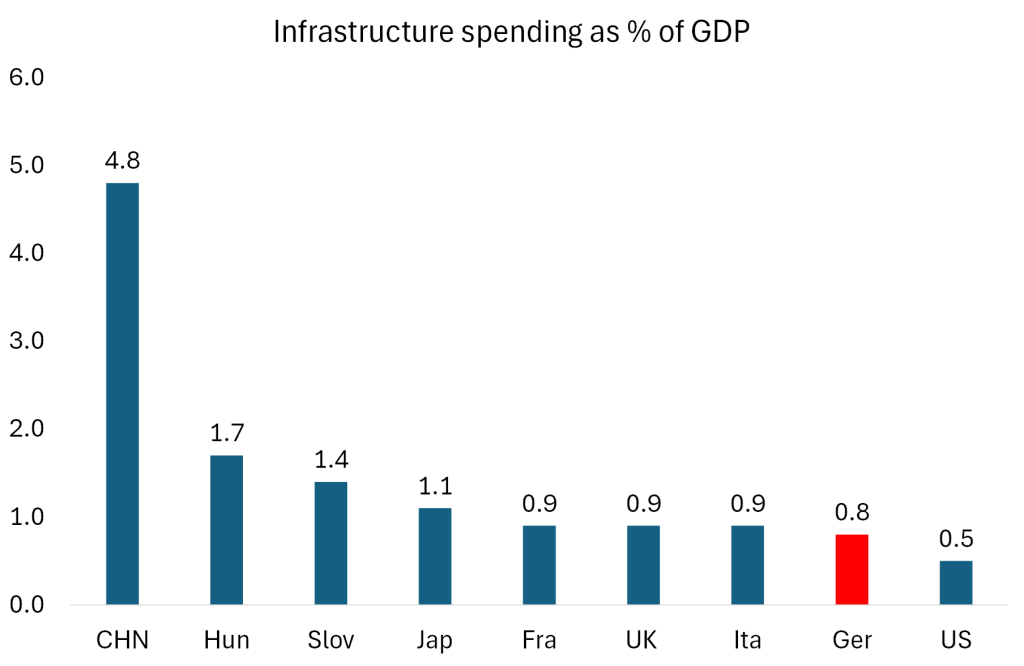

Οι επενδύσεις σε υποδομές είναι σε ιστορικό χαμηλό, όπως φαίνεται στο διάγραμμα.

Η Κίνα αναπτύσσει τις υποδομές της με ρυθμό εξαπλάσιο από αυτόν της Γερμανίας -και σχεδόν δεκαπλάσιο από αυτόν των ΗΠΑ!

Κερδοφορία και επενδύσεις

Σε ό,τι αφορά τις συνολικές επενδύσεις, είναι χαρακτηριστικό ότι ο ετήσιος ακαθάριστος σχηματισμός παγίου κεφαλαίου, μεταξύ 2019 και 2024, έχει υποχωρήσει από 690 σε 630 δισεκατομμύρια ευρώ.

Επιπλέον, η Γερμανία εμφανίζει τη δεύτερη χειρότερη επίδοση σε αργούσα παραγωγική δυναμικότητα μεταξύ των χωρών της ΕΕ. Το 25% των παραγωγικών της δυνατοτήτων βρίσκονται σε αργία.

Όλα τα προηγούμενα συνδέονται έντονα με την πορεία της κερδοφορίας, η οποία συνιστά τον σημαντικότερο δείκτη για την ευρωστία και τις προοπτικές μιας καπιταλιστικής οικονομίας. Είναι η κερδοφορία, που οδηγεί στην επένδυση και αυτή στη συσσώρευση και τη μεγέθυνση.

Το ποσοστό κέρδους, λοιπόν, από 16% στη φάση της μεταπολεμικής ανοικοδόμησης έφτασε, κινούμενο διαρκώς πτωτικά, στο 8% το 1994. Στη συνέχεια, αυξήθηκε στο 10% το 2006, για να βρεθεί σήμερα στο 6.5%, με μείωση της τάξης του 35%!

Η διαχρονική πτωτική τάση της κερδοφορίας, ιδίως από τα μέσα της δεκαετίας του ’60 κι έπειτα είναι κοινό χαρακτηριστικό όλων των μητροπολιτικών οικονομιών. Αυτό που κάνει τα πράγματα χειρότερα για τη Γερμανία είναι η τάση, όπως εξελίσσεται την τελευταία δεκαετία, φτάνοντας το 2024 σε ιστορικό χαμηλό για όλη την μεταπολεμική περίοδο. Αν προσθέσουμε, μάλιστα, πως πέρα από το ποσοστό του κέρδους έχουμε μείωση και στη μάζα των κερδών, τα πράγματα γίνονται ασφυκτικά. Ήδη, έχουμε διπλασιασμό του ετήσιου αριθμού χρεοκοπιών τα τρία τελευταία χρόνια.

Η κατάσταση της εργατικής τάξης

Το κεντρικό επιχείρημα των φιλελεύθερων αναλυτών, για να υποστηρίξουν την φαιδρή εν πολλοίς άποψη πως η Κίνα σύντομα θα προσκρούσει στα όρια της, είναι πως αδυνατεί να αυξήσει την ιδιωτική κατανάλωση -πράγμα που όπως έδειξα στο προηγούμενο άρθρο μου (Πόσο ισχυρή είναι η Κίνα;, ThePressProject, 15-3-2025) είναι ανακριβές.

Μάλλον, το επιχείρημα ταιριάζει περισσότερο στην Γερμανία.

Οι εργατικοί μισθοί βρίσκονται στο ίδιο επίπεδο με το 2017. Η ανεργία έχει αυξηθεί σε ιταλικά επίπεδα. Πολλές από τις μεγαλύτερες εταιρίες απολύουν προσωπικό.

Το σημαντικότερο, όμως, είναι πως η δυαδικότητα της αγοράς εργασίας διαρκώς ενισχύεται.

Περίπου το 25% του εργατικού δυναμικού αμείβεται με πολύ χαμηλό μισθό, λιγότερο από τα 2/3 του διάμεσου μισθού, του μισθού, δηλαδή, κάτω από το οποίο βρίσκεται το 50% των εισοδημάτων. Πράγμα που φέρνει τη Γερμανία στη χειρότερη θέση μετά την Λιθουανία. Το μεγαλύτερο μέρος αυτών των εργατών κατοικούν στην ανατολική πλευρά, ερχόμενοι σε άμεσο ανταγωνισμό με το μεγάλο αριθμό προσφύγων και μεταναστών σε αυτές τις περιοχές -κι αυτό είναι μέρος της εξήγησης για τις πρωτιές του AfD εκεί.

Οι γερμανικές επιχειρήσεις αντιμετωπίζουν πρόβλημα στην εξεύρεση εργαζομένων με τις κατάλληλες δεξιότητες, πράγμα που, μεταξύ άλλων, αντανακλά και σημαντικά προβλήματα της εκπαίδευσης. Σε έρευνα του Γερμανικού Εμπορικού και Βιομηχανικού Επιμελητηρίου σε 23.000 επιχειρήσεις, το 43% των εταιρειών δήλωσε ότι δεν μπορούσε να καλύψει όλες τις ανοιχτές θέσεις εργασίας. Το ποσοστό αυξήθηκε στο 58% για τις εταιρείες που απασχολούν περισσότερους από 1.000 εργαζομένους. Αυτό σημαίνει πως υπάρχει έντονη ανάγκη για εισαγωγή κατάλληλων εργαζομένων. Πράγμα, που, όπως φαίνεται, υπό την πίεση της ακροδεξιάς, δεν πρόκειται να προωθήσει ο Μερτς.

Προοπτικές

Η γερμανική οικονομία βρίσκεται ήδη σε ύφεση εδώ και πολλά τρίμηνα και η κατάσταση, μάλλον, θα επιδεινωθεί. Η παραγωγή βρίσκεται 7% κάτω από την τάση, που ακολουθούσε μετά από την κρίση του 2008, όταν είχε χάσει άλλο ένα 6%, σε σχέση με την προηγούμενη πορεία της.

Η κατηφόρα της, αντικειμενικά, θα τραβήξει και τις υπόλοιπες χώρες της ΕΕ. Πολύ περισσότερο, μάλιστα, που οι σημερινές της πολιτικές ελάχιστα δεσμεύονται από ευρωπαϊστικές ανοησίες περί αλληλεγγύης. Η Γερμανία θα επιδιώξει να περάσει, για πολλοστή φορά, όσο μπορεί μεγαλύτερο βάρος στην εργατική της τάξη και στους «εταίρους» της. Έστω κι έτσι, όμως, τα περιθώρια είναι πολύ μικρά.

Η γερμανική άρχουσα τάξη θεωρεί βασικό συστατικό της λύσης είναι ένα είδος πολεμικού κεϋνσιανισμού. Εκτός από την ευρωπαϊκή απόφαση για πολεμικές επενδύσεις της τάξης των 800 δισεκατομμυρίων, η ίδια αυτόνομα θα δαπανήσει άλλα 500 δισεκατομμύρια. Γι’ αυτό, άλλωστε, ήρε την συνταγματική πρόβλεψη για το «μαύρο μηδέν», που τόσο περήφανα είχε εισαγάγει ο Σόιμπλε και προέβλεπε δημοσιονομικό έλλειμμα αυστηρά μικρότερο από το 0.35% του ΑΕΠ. Φυσικά, η πραγματική αύξηση του χρέους θα αντιμετωπιστεί και πάλι με επίθεση στο κοινωνικό κράτος.

Ο πολεμικός κεϋνσιανισμός είναι πολύ αμφίβολο αν μπορεί να αποτρέψει την προϊούσα παρακμή της Γερμανίας -θα επανέλθω σε επόμενο άρθρο.

Το «Γερμανία über alles», λοιπόν, δεν φαίνεται να προκύπτει, πλέον.

Το ζήτημα είναι πως, με αυτά και με αυτά, ίσως είμαστε πολύ κοντά στην ώρα που ένας εκτεταμένος πόλεμος θα φανεί και πάλι στους «εθνικούς» καπιταλιστές ως η μόνη λύση.

***

Αναλύσεις για την πορεία της γερμανικής οικονομίας και κοινωνίας, υποστηρικτικές στην άποψη που εκφέρει το παρόν άρθρο, μπορεί κάποιος να βρει στα παρακάτω βιβλία:

Oliver Naghtwey, Germany’s Hidden Crisis -Social Decline in the Heart of Europe, Verso 2018

Michael Roberts, The Long Depression: Marxism and the Global Crisis of Capitalism, Haymarket 2016

Adam Tooze, Πολιτική Οικονομία μιας Κατάρρευσης -Οι χρηματοπιστωτικές Κρίσεις που Άλλαξαν τον Κόσμο, Πανεπιστημιακές Εκδόσεις Κρήτης 2022

Χρήστος Λάσκος -Ευκλείδης Τσακαλώτος, Χωρίς Επιστροφή -από τον Κέυνς στην Θάτσερ, ΚΨΜ 2011

Χρήστος Λάσκος, Κρίση και Αριστερή Πολιτική, Νήσος 2014