Τον Απρίλιο του 2013, το Συμβούλιο της Επικρατείας απέρριψε την προσφυγή εναντίον της εξόρυξης χρυσού από την Eldorado Gold και την ελληνική θυγατρική της, την Ελληνικός Χρυσός, των εταιρειών δηλαδή που εκμεταλλεύονται τα κοιτάσματα στη Χαλκιδική.

Το δικαστήριο στο σκεπτικό του υπέρ της επένδυσης ανέφερε πως “οφέλη στην εθνική οικονομία θα προκύψουν” […] από την “αύξηση του ακαθάριστου εθνικού εισοδήματος της χώρας μέσω της φορολογίας του φορέα εκμετάλλευσης και των επιχειρήσεων που σχετίζονται με την επένδυση”.

Ένα μόλις χρόνο μετά, αυτό τουλάχιστον το επιχείρημα των ανώτατων δικαστών αποδεικνύεται σαθρό. Σύμφωνα με τα προκαταρκτικά ευρήματα (η τελική έκθεση θα δημοσιευτεί τον Ιανουάριο του 2015) της ολλανδικής ΜΚΟ SOMO, η Eldorado Gold χρησιμοποιεί μια σειρά από ολλανδικές εταιρείες-θυρίδες (mailbox companies) για να φοροαποφεύγει στην Ελλάδα.

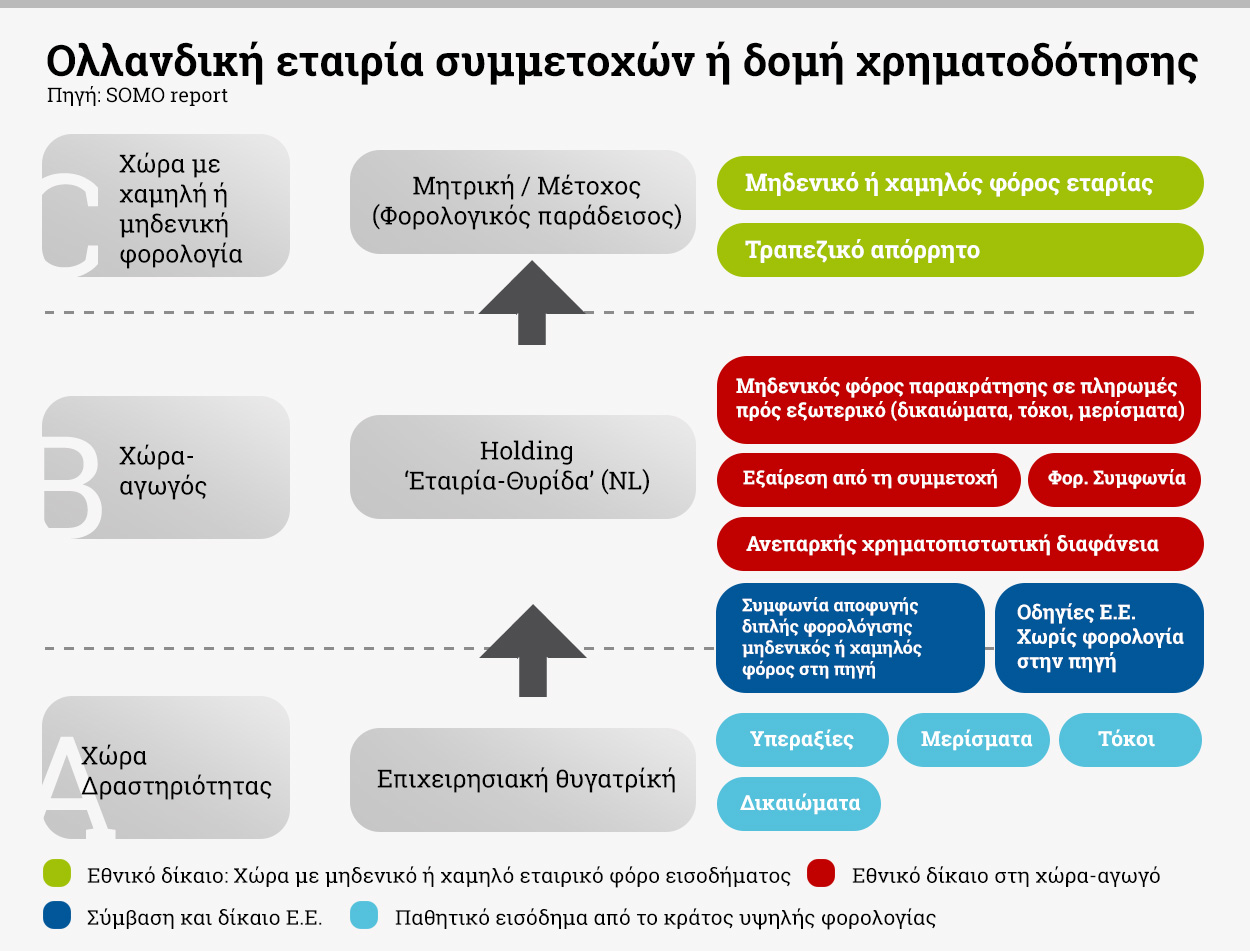

Με τον όρο εταιρεία-θυρίδα εννοούνται οι θυγατρικές εταιρείες που ιδρύονται ώστε να αποτελέσουν αγωγό, δίαυλο εισοδήματος. Οι εταιρείες αυτού του τύπου χρησιμοποιούνται για τη μεταφορά κεφαλαίων από τα κράτη όπου γίνεται η επένδυση σε κράτη (“φορολογικές δικαιοδοσίες”) με πολύ χαμηλή φορολογία. Γι αυτό τον λόγο οι επιχειρηματικοί όμιλοι ή οι θυγατρικές τους, ιδρύονται και έχουν την έδρα τους σε χώρες με μικρή ή ανύπαρκτη φορολόγηση. Μπορούν είτε να μεταφέρουν το εισόδημα τους εκεί είτε να το διοχετεύσουν από εκεί σε φορολογικούς παραδείσους χωρίς να χρειαστεί να καταβάλουν φόρους ούτε στις χώρες «καταγωγής» τους ούτε σε αυτές στις οποίες δραστηριοποιούνται.

Στην προκαταρκτική της έκθεση, η ολλανδική ΜΚΟ SOMO (Κέντρο για την Έρευνα των Πολυεθνικών Εταιρειών) διαπιστώνει ότι η χρήση εταιρειών-θυρίδων με έδρα την Ολλανδία είναι μια προσφιλής τακτική των εταιρειών εξόρυξης ώστε να αποφεύγουν τους φόρους.

Παρότι η Ολλανδία δεν αποτελεί φορολογικό παράδεισο, όπως η Ελβετία ή τα νησιά Κέιμαν, στην ουσία λειτουργεί ως ένας ιδιότυπος φορολογικός μεσάζων: Διευκολύνει τη φοροαποφυγή των πολυεθνικών εταιρειών μέσω της χρήσης εταιρειών-θυρίδων οι οποίες διοχετεύουν κεφάλαια με ενδιάμεσο σταθμό την Ολλανδία προς δικαιοδοσίες με χαμηλό ή μηδενικό φόρο επί του εταιρικού εισοδήματος.

Υπάρχουν παραθυράκια στους νόμους της Ε.Ε., όπως για παράδειγμα η ευρωπαϊκή οδηγία για τη σχέση Μητρικής – Θυγατρικής Εταιρείας αλλά και η οδηγία τα δικαιώματα (royalties), που ενθαρρύνουν τη φοροαποφυγή: Επιτρέπουν τη μεταφορά κεφαλαίων με τη μορφή παθητικού εισοδήματος (μερίσματα, δικαιώματα, τόκοι και υπεραξίες) από ένα κράτος-μέλος της Ε.Ε. μέσω της Ολλανδίας προς έναν φορολογικό παράδεισο χωρίς όμως να φορολογούνται.

Το σχήμα λαμβάνει χώρα σε δύο φάσεις: Αρχικά, η απουσία φόρων παρακράτησης εντός της Ε.Ε. επιτρέπει την αφορολόγητη μεταφορά των κερδών στην Ολλανδία. Στη συνέχεια, η απουσία φόρου παρακράτησης στην Ολλανδία επιτρέπει στα κεφάλαια αυτά να βγουν από τη χώρα χωρίς να φορολογηθούν, μέσω δηλαδή μίας εταιρείας-θυρίδας.

Το μόνο που χρειάζεται μια εταιρεία-θυρίδα είναι όπως λέει το όνομά της μια ταχυδρομική διεύθυνση. Αντιθέτως, δεν χρειάζεται προσωπικό ούτε φυσική παρουσία. Οι υπηρεσίες που αυτή η εταιρεία παρέχει καλύπτονται στην ουσία από ειδικά γραφεία που αναλαμβάνουν τέτοιες δουλειές για εκατοντάδες ανάλογες εταιρείες-θυρίδες. Με αυτό τον τρόπο αποφεύγονται οι φόροι που θα οφείλονταν αν η μεταφορά κεφαλαίων γινόταν απευθείας προς τον φορολογικό παράδεισο: οι εταιρείες (όπως η Eldorado) κερδίζουν εκατομμύρια, τα κράτη (όπως η Ελλάδα) χάνουν εκατομμύρια.

Η Ολλανδία φυσικά δεν είναι η μόνη χώρα που διευκολύνει την φοροαποφυγή. Η Κύπρος, το Λουξεμβούργο, η Αυστρία αλλά και διάφορες εξωχώριες ευρωπαϊκές δικαιοδοσίες χρησιμοποιούνται για τον ίδιο σκοπό.

Την 1η Νοεμβρίου στο Δημαρχιακό Μέγαρο Θεσσαλονίκης πραγματοποιήθηκε δημόσια συζήτηση σχετικά με τα προκαταρκτικά ευρήματα της έρευνας της SOMO για την φοροαποφυγή της El Dorado. Η έκθεση της SOMO στην τελική της μορφή θα δημοσιευτεί τον Ιανουάριο του 2015.

Η SOMO πληροφορήθηκε την υπόθεση της Χαλκιδικής από Έλληνες ακτιβιστές που διαδήλωναν έξω από την “έδρα” των εταιρειών-θυρίδων της Eldorado στο Άμστερνταμ για να διαμαρτυρηθούν για την εξόρυξη χρυσού.

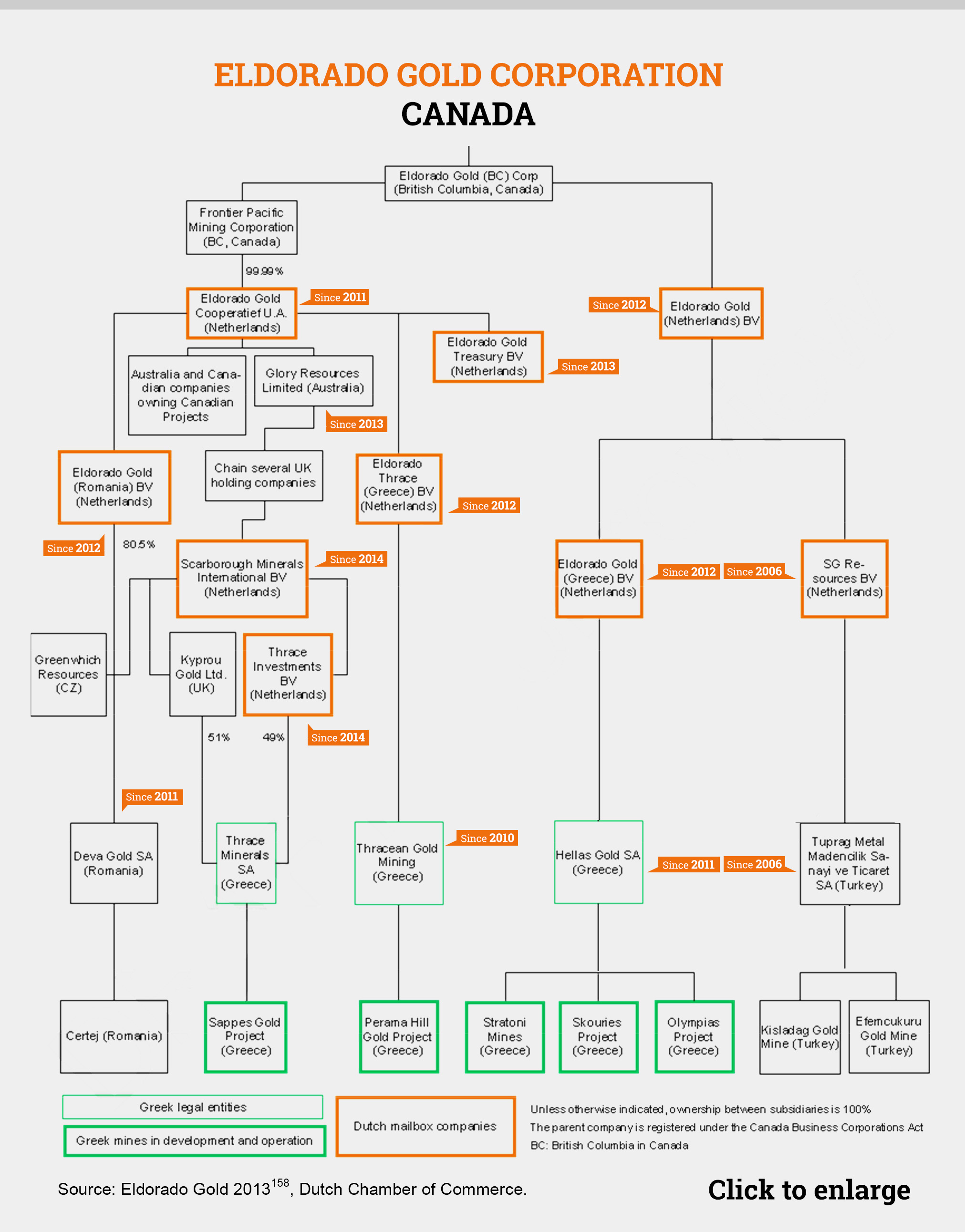

Η θυγατρική της Eldorado Gold, η Eldorado Gold (Greece) BV, είναι η ενδιάμεση εταιρεία (με έδρα στην Ολλανδία) που μέσω της ελληνικής εταιρείας Ελληνικός Χρυσός κατέχει τα ορυχεία χρυσού και χαλκού στην Ελλάδα. Μέσω αυτής της εταιρείας, διαπιστώθηκε εισόδημα διοχετεύεται σε φορολογικούς παραδείσους ώστε αυτό το εισόδημα να μην φορολογηθεί ούτε στην Ελλάδα (όπου λαμβάνει χώρα η εξόρυξη) ούτε στον Καναδά, όπου η μητρική Eldorado Gold έχει την έδρα της.

Η έκθεση της SOMO αναφέρει ότι υπάρχουν και άλλες ολλανδικές θυγατρικές που σχετίζονται με τις δραστηριότητες της Eldorado Gold στην Ελλάδα. Υπάρχουν 9 τέτοιες εταιρείες με συνολικά κεφάλαια ύψους 1,85 δισ., με βάση τα ετήσια στοιχεία για το 2013. Με εξαίρεση μία, οι υπόλοιπες δημιουργήθηκαν τα τελευταία τρία χρόνια.

| Οι Ολλανδικές θυγατρικές της Eldorado που σχετίζονται με την Ελλάδα (σε εκ. ευρώ) | |||||

| Όνομα | Ενεργητικό | Προσωπικό | Ιδρύθηκε | Δραστηριότητα | Σημειώσεις |

| 1. SG Resources BV | 266 | 0 | 2006 | Εταιρεία συμμετοχών και χρηματοδοτήσεων | |

| 2. Eldorado Gold Cooperatief UA | 170 | 3 | 2011 | Εταιρεία συμμετοχών και χρηματοδοτήσεων | Ο συνεταιρισμός ιδρύθηκε στις 6 Οκτωβρίου 2011. Τα μέλη ήταν Eldorado Gold Corporation (Καναδάς) και DL Moss (όμως η συμμετοχή της μεταφέρθηκε στην Eldorado Gold Holdings (BC) Limited (Καναδάς) τον Φεβρουάριο του 2012. |

| 3. Eldorado Gold (Netherlands) BV | 477 | 0 | 2012 | Εταιρεία συμμετοχών και χρηματοδοτήσεων | Πριν την αλλαγή ονόματος ονομαζόταν European Goldfields Mining (Netherlands) BV |

| 4. Eldorado Thrace (Greece) BV | 22 | 0 | 2012 | Εταιρεία συμμετοχών και χρηματοδοτήσεων | Πριν την αλλαγή ονόματος ονομαζόταν European Glodfields (Treasury) BV |

| 5. Eldorado Gold (Greece) GV | 549 | 0 | 2012 | Εταιρεία συμμετοχών και χρηματοδοτήσεων | Πριν την αλλαγή ονόματος ονομαζόταν European Glodfields (Greece) GV |

| 6. Deva Gold (Barbados) Ltd. | 12 | n/a | Χρηματοδότηση Ρουμανικών θυγατρικών μέσω συμμετοχών και δανείων | Πρόκειται για εταιρία με έδρα τα Μπαρμπάντος που το 2012 άλλαξε την έδρα της στο Άμστερνταμ. Ωστόσο η εταιρία διαγράφτηκε από το εμπορικό επιμελητήριο και ο μοναδικός ισολογισμός της που είναι διαθέσιμος είναι αυτός του 2012. | |

| 7. Eldorado Gold Treasury GV | 121 | 0 | 2013 | Εταιρία χρηματοδοτήσεων | Ιδρύθηκε στις 20 Φεβρουαρίου του 2013 από τον μέτοχό της, την Eldorado Cooperatief UA |

| 8. Scarborough Minerals International BV | 234 | – | 2014 | Εταιρεία συμμετοχών και χρηματοδοτήσεων | |

| 9. Thrace Investments BV | -1 | – | 2014 | ||

| Ολλανδικές θυγατρικές που σχετίζονται με τις δραστηρίοτητες στην Τουρκία και την Ρουμανία | |||||

| 10. Greater Pontides Exploration BV | 8 | 0 | – | Εταιρεία συμμετοχών και χρηματοδοτήσεων Τουρκικών θυγατρικών | Αυτή η εταιρία ανήκει κατά 51% στην Eldorado Gold (Netherlands) BV, ενώ το υπόλοιπο 49% κατέχει η Ariana Eploration and Developm,ent Limited (UK) |

| 11. Greater Anatolia BV | Η εταιρία αυτή διαγράφηκε από το εμπορικό επιμελητήριο | ||||

| 12. Eldorado Gold (Romania) BV | 15 | 0 | – | Εταιρεία συμμετοχών και χρηματοδοτήσεων | |

Ψωνίζοντας την κατάλληλη σύμβαση

Οι συμφωνίες αποφυγής διπλής φορολογίας αποσκοπούν στο να αποφευχθεί η διπλή φορολόγηση αλλά συχνά οδηγούν στη διπλή… μη φορολόγηση. Οι συμφωνίες αυτές ορίζουν συνήθως χαμηλούς φορολογικούς συντελεστές σε σχέση με τις εθνικές φορολογίες των εμπλεκόμενων κρατών ώστε να ενισχύσουν τις μεταξύ τους επενδύσεις. Ο φόρος παρακρατείται στην πηγή του εισοδήματος που καταβάλλεται σε ξένους υπηκόους ή σε αλλοδαπές εταιρείες και γενικά στα παθητικά εισοδήματα (μερίσματα, δικαιώματα, τόκοι).

Οι συμφωνίες αποφυγής διπλής φορολογίας αποσκοπούν στο να αποφευχθεί η διπλή φορολόγηση αλλά συχνά οδηγούν στη διπλή… μη φορολόγηση. Οι συμφωνίες αυτές ορίζουν συνήθως χαμηλούς φορολογικούς συντελεστές σε σχέση με τις εθνικές φορολογίες των εμπλεκόμενων κρατών ώστε να ενισχύσουν τις μεταξύ τους επενδύσεις. Ο φόρος παρακρατείται στην πηγή του εισοδήματος που καταβάλλεται σε ξένους υπηκόους ή σε αλλοδαπές εταιρείες και γενικά στα παθητικά εισοδήματα (μερίσματα, δικαιώματα, τόκοι).

Παρότι οι συμβάσεις αυτές είναι διμερείς, η χρήση εταιρειών – θυρίδων επιτρέπει στις πολυεθνικές εταιρείες να επωφελούνται από αυτές ακόμη και αν δεν δραστηριοποιούνται οικονομικά σε μία από τις δύο χώρες που υπογράφουν τις συμφωνίες. Η πρακτική αυτή ονομάζεται “αγορά συμβάσεων” (treaty shopping). Όλο και περισσότερα είναι τα στοιχεία του ΟΗΕ, του ΟΟΣΑ και του ΔΝΤ που δείχνουν πως οι συμφωνίες διπλής φορολόγησης έχουν αρνητικές επιπτώσεις στην είσπραξη εσόδων σε εθνικό επίπεδο.

Η επιτροπή Φορολογίας των Ηνωμένων Εθνών έχει επισημάνει ότι οι διακρατικές συμβάσεις που προβλέπουν χαμηλούς φορολογικούς συντελεστές, σε συνδυασμό με την πρακτική των πολυεθνικών εταιρειών να διαλέγουν σε ποια σύμβαση θα υπαχθούν, στερούν σημαντικά έσοδα από τις χώρες όπου πραγματικά δραστηριοποιείται η κάθε πολυεθνική. Αυτός ήταν ο λόγος που το ΔΝΤ συμβούλεψε τη Μογγολία, μια χώρα με μεγάλη εξορυκτική βιομηχανία, να επανεξετάσει το σύνολο των φορολογικών συμβάσεών της καθώς διαπιστώθηκαν (από την κυβέρνηση της χώρας) σημαντικές απώλειες στα έσοδα εξαιτίας της πρακτικής των πολυεθνικών να διαλέγουν τη σύμβαση που τις συμφέρει.

| Υπολογίζοντας τις απώλειες φορολογικών εσόδων για την Ελλάδα, μέρος 1ο | |||||

| Έτος | Αξία ομολογιακών δανείων από Ολλανδικές εταιρίες στο τέλος του έτους | Συνολικά ποσά που οφείλονται από την Ελλινικός Χρυσός Α.Ε. στις 4 Ολλανδικές ετιαρίες | Οι παρακρατούμενοι φόροι που οφείλονται από την Ελληνικός Χρυσός ΑΕ στις Ολλανδικές εταιρίες | Οι παρακρατούμενοι φόροι που οφείλονται από την Ελληνικός Χρυσός ΑΕ στον Καναδό ιδιοκτίτη | Υπολογιζόμενη απώλεια για την Ελλάδα |

| 2009 | € 8.000.000 | € 32.356 | € 1.618 | € 11.325 | € 9.707 |

| 2010 | € 21.000.000 | € 582.898 | € 29.145 | € 204.014 | € 174.869 |

| 2011 | € 24.000.000 | € 1.203.735 | € 60.187 | € 120.373 | € 60.187 |

| 2012 | € 86.197.000 | € 4.128.499 | € 206.425 | € 412.850 | € 206.425 |

| 2013 (until June) | € 176.418.000 | € 3.507.862 | € 175.393 | € 350.786 | € 175.393 |

| 2013 (since July) | € 176.418.000 | € 3.507.862 | € – | € 350.786 | € 350.766 |

| Σύνολο | € 12.963.211 | € 472.767 | € 1.450.135 | € 977.367 | |

Η Eldorado απέκτησε τις περισσότερες από τις θυγατρικές της στην Ολλανδία όταν εξαγόρασε την European Goldfields το 2012 (βλ. σχετικά το Story Timeline). Η European Goldfields ήδη από το 2001 είχε συστήσει στην Ολλανδία ένα πλέγμα εταιρειών για τις επενδύσεις της στην Ελλάδα σε μια περίοδο που δεν υπήρχε συμφωνία διπλής φορολόγησης μεταξύ Ελλάδας και Καναδά. Αυτό συνέβη λίγο καιρό αφότου η Ολλανδία μείωσε την παρακράτηση φόρου και παρείχε τη δυνατότητα για συμφωνίες προέγκρισης τιμολόγησης με τις οποίες δηλαδή οι φορολογικές αρχές προσυμφωνούν ένα καθεστώς τιμολόγησης των ενδοομιλικών συναλλαγών.

Οι φορολογικοί συντελεστές στην Ελλάδα ανέρχονταν στο 35%. Η ελληνο-ολλανδική σύμβαση αποφυγής διπλής φορολογίας προέβλεπε φορολόγηση αρκετά χαμηλότερη: 10% επί των τόκων και 7% επί των δικαιωμάτων. Αυτό έδωσε στην European Goldfields ένα πλεονέκτημα της τάξης του 25% στους τόκους που έφευγαν από την Ελλάδα, παρότι δεν είχε υπαρκτή δραστηριότητα στην Ολλανδία.

| Υπολογίζοντας τις απώλειες φορολογικών εσόδων για την Ελλάδα, μέρος 2ο | |||

| Year | Συνολικοί τόκοι που οφείλονταν από τρεις ολλανδικές επιχειρήσεις για τα δάνεια που έλαβε από τις υπεράκτιες στα Μπαρμπάντος | Φόρος εισοδήματος στην Ελλάδα | Υπολογιζόμενες απώλειες κερδών από φόρους στην Ελλάδα |

| 2012 | € 3.363.750,08 | 20% | € 672.750 |

| 2013 | € 4.150.084,63 | 26% | € 1.079.022,00 |

| Σύνολο | € 7.513.834,71 | € 1.751.772,02 | |

Το 2011 συνάφθηκε η σύμβαση μεταξύ Καναδά και Ελλάδα, η οποία περιελάμβανε συντελεστή της τάξης του 10%. Όμως, η χρήση ολλανδικών εταιρειών θυρίδων οδηγεί σε ακόμη μικρότερη φορολόγηση και αυτό γιατί το 2009 εφαρμόστηκε η ευρωπαϊκή οδηγία για τους Τόκους και τα Δικαιώματα κατήργησε την παρακράτηση φόρων επί των τόκων και των δικαιωμάτων. Στην Ελλάδα και τις άλλες χώρες του Νότου δόθηκε μεταβατική περίοδος 5 ετών εντός της οποίας μπορούσαν να παρακρατούν 5%. ο φορολογικός συντελεστής είναι μόλις 5%.

Τελικά, το 2013, ο φόρος καταργήθηκε πλήρως με αποτέλεσμα οι τόκοι να είναι ουσιαστικά αφορολόγητοι. Εξαιτίας αυτού το ελληνικό δημόσιο έχει χάσει σχεδόν 1 εκατομμύριο ευρώ από την Eldorado Gold τα τελευταία 5 χρόνια. Πάνω από το μισό αυτού του ποσού χάθηκε μέσα στο 2013.

Είναι σαφές πως γι αυτούς τους λόγους κοστίζει πολύ φθηνότερα στην Eldorado Gold να περνάει το “ελληνικό” της εισόδημα μέσω των ολλανδικών εταιρειών αντί να το στέλνει απευθείας στον Καναδά. Η ειρωνία είναι ότι η απώλεια εισοδήματος για την Ελλάδα επιτράπηκε και συνέβη την ίδια περίοδο που η χώρα επλήγη απο την οικονομική κρίση, και η ανάγκη για φορολογικά έσοδα ήταν μεγαλύτερη από ποτέ.

Ο βασικός αντίλογος της εταιρείας έναντι αυτών των διαπιστώσεων είναι πως η απώλεια εσόδων είναι πολύ μικρή. Ο λόγος που το νούμερο είναι πράγματι τόσο μικρό είναι πως στη Χαλκιδική στην ουσία η εξόρυξη χρυσού (ως τελικού προιόντος μεταλλουργίας) είναι ακόμα σε φάση ανάπτυξης. Το σχήμα όμως φοροαποφυγής είναι ήδη εν ισχύ. Οι θιασώτες της επένδυσης στη Χαλκιδική από την αρχή επέμεναν να υπογραμμίζουν τα οικονομικά οφέλη για τη χώρα. Ποιο είναι όμως το νόημα για μια χώρα να επιτρέπει μια επένδυση με τέτοιο περιβαλλοντικό κόστος και αψηφώντας την τοπική κοινωνία, όταν τελικά τα οφέλη που θα μείνουν στη χώρα είναι ψίχουλα;

Εκτός από το Λουξεμβούργο, και η Ολλανδία αριστεύει στη χρήση των tax rulings, η διαρροή των οποίων οδήγησε στα LuxLeaks. Η εταιρική δομή της Eldorado αποτελεί ισχυρή ένδειξη πως η εταιρεία έχει συνάψει ανάλογη συμφωνία με την ολλανδική κυβέρνηση. Ο λόγος που δεν μπορούμε να είμαστε σίγουροι; Οι συμφωνίες είναι μυστικές…

Αν το δει κανείς υπό στενή έννοια, η έρευνα αυτή για τις πρακτικές φοροαποφυγής της Eldorado δεν αποτελεί μέρος της υπόθεσης των LuxLeaks. Αποτελεί βεβαίως πολύ σοβαρή υπόθεση φοροαποφυγής (αφού αφορά μία από τις μεγαλύτερες εταιρείες που δραστηριοποιούνται στην Ελλάδα) και ως τέτοια είναι πολύτιμη για να συμπληρώσει το παζλ των πολυεθνικών εταιρείων που ενώ δραστηριοποιούνται στη χώρα μας, κοστίζουν στο ελληνικό δημόσιο πολλές εκατοντάδες εκατομμύρια ευρώ σε διαφυγόντα έσοδα.

Όμως, η περίπτωση της Eldorado αποκαλύπτει ότι εκτός από το Λουξεμβούργο ως κατ’εξοχήν φορολογικό παράδεισο στην καρδιά της Ευρώπης, υπάρχει και η Ολλανδία ως ο πιο σημαντικός φορολογικός μεσάζων στην Ευρώπη – και ίσως στον κόσμο. Το βασικό εργαλείο φοροαποφυγής είναι όπως είδαμε οι mailbox companies (εταιρείες-θυρίδα).

Αλλά δεν είναι το μόνο. Και εδώ έγκειται η πραγματική ομοιότητα με τα LuxLeaks: ΗΟλλανδία κάνει χρήση του ίδιου ακριβώς εργαλείου που χρησιμοποίησε το Λουξεμβούργο στα LuxLeaks: των tax rulings. Πρόκειται δηλαδή για συμφωνίες ανάλογες δηλαδή με αυτές που υπέβαλε η PwC για λογαριασμό των πελατών της στο Λουξεμβούργο.

Σύμφωνα με την έκθεση της SOMO (σελ. 54), είναι πολύ πιθανό μεταξύ της Eldorado να υπάρχουν advanced tax rulings (ΑTR, Φορολογικές Προαποφάσεις) ή Advanced Price Agreements (ATA, Συμφωνίες Προέγκρισης Τιμολόγησης).

Επισήμως, σκοπός ύπαρξης τέτοιων συμφωνιών και αποφάσεων είναι να παράσχουν σιγουριά στην φορολογούμενη εταιρεία ότι το φορολογικό καθεστώς είναι σαφές και ξεκάθαρο και πως δεν πρόκειται να αλλάξει. Όπως είδαμε όμως από τις διαρροές των LuxLeaks, τα tax rulings στην πράξη αποτελούν εγγύηση προς τις εταιρείες που παρέχουν λύσεις φορολογικής βελστιτοποίησης (tax optimisation) πως τα σχήματα φοροαποφυγής που προσφέρουν δεν θα τεθούν σε αμφισβήτηση ούτε θα διωχθούν νομικά — με τη συνενοχή φυσικά των αρχών του κράτους που τα εγκρίνει.

Την υποψία ότι αναλόγως πράττει η Ολλανδία την έχει επισήμως και η Ευρωπαική Επιτροπή, έστω εκφρασμένη με κομψό τρόπο. Τον Ιούνιο του 2014 η Κομισιόν ανακοίνωσε τη διενέργεια έρευνας εναντίον τριών χωρών που εκδίδουν tax rulings, του Λουξεμβούργου, της Ιρλανδίας, της Ολλανδίας. Αφορμή ήταν τρεις διαφορετικές υποθέσεις φοροαποφυγής τριών μεγάλων πολυεθνικών σε κάθε μία από τις τρεις χώρες: Apple (Ιρλανδία) Starbucks (Ολλανδία) και Fiat Finance and Trade (Λουξεμβούργο).

Για το μεν Λουξεμβούργο, είναι γνωστό πως στην ουσία δεν συμμορφώθηκε με το αίτημα της Κομισιόν και παρέδωσε tax rulings με λογοκριμένα τα ονόματα των εταιρειών και τους επίμαχους όρους. Η Ιρλανδία συμμορφώθηκε.

Όσο για την Ολλανδία, ενώ η Κομισιόν εικάζει (;) πως «δεν θα συναντήσει συστηματικές παρατυπίες στα tax rulings», στην περίπτωση του tax ruling για την Starbucks Manufacturing EMEA BV, η Ολλανδία «παρέχει στην εταιρεία ένα επιλεκτικό πλεονέκτημα, καθώς υπάρχουν αμφιβολίες για το αν αυτό είναι συμβατό με την πραγματική τιμή αγοράς των ενδοομιλικών συναλλαγών».

Με άλλα λόγια, το μοναδικό ολλανδικό tax ruling που είναι γνωστό (λόγω της δημοσιογραφικής έρευνας) είναι και προβληματικό.

Ο λόγος που δεν γνωρίζουμε κατηγορηματικά την ύπαρξη ολλανδικών tax rulings για την Eldorado είναι ότι απλούστατα η ολλανδική κυβέρνηση από τη μία τα ενθαρρύνει (βλ. ιστοσελίδα Ολλανδικού Υπουργείου Οικονομικών), ενώ από την άλλη ο ολλανδικός νόμος δεν υποχρεώνει τις εταιρείες να τα αναφέρουν στις οικονομικές τους καταστάσεις. Με άλλα λόγια, το περιεχόμενό τους είναι μυστικό.

Η πραγματική διαφορά των λουξεμβουργιακών tax rulings με τα ολλανδικά, είναι ότι τα ολλανδικά δεν έχουν ακόμα διαρρεύσει.

Η πάμφτωχη Ζάμπια: Ληστεύοντας μια από τις “πλουσιότερες” χώρες του κόσμου

Οι κοινωνικές και οικονομικές επιπτώσεις από τη δράση της παγκόσμιας εξορυκτικής βιομηχανίας έχουν τεκμηριωθεί εδώ και δεκαετίες. Οι χώρες της Λατινικής Αμερικής έγιναν ελκυστικές για τις εταιρείες εξόρυξης μετά την έλευση του Διεθνούς Νομισματικού Ταμείου και τις μεταρρυθμίσεις που επέβαλε την δεκαετία του ’80. Σε μεγάλο μέρος της Αφρικής, η εξορυκτική δραστηριότητα άφησε το αρνητικό στίγμα τις στις κοινωνίες, την οικονομία και το περιβάλλον.

Ένα από τα πιο χαρακτηριστικά παραδείγματα είναι αυτό της Ζάμπια, μιας χώρας με τεράστια ορυκτά κοιτάσματα. Με τέτοιον φυσικό πλούτο και σε συνδυασμό με το ότι η χώρα είναι ανεξάρτητη εδώ και 50 χρόνια, με δημοκρατικά εκλεγμένη κυβέρνηση και εσωτερική σταθερότητα, θα φανταζόταν κανείς ότι η Ζάμπια θα ήταν μια από τις πλουσιότερες χώρες της ηπείρου. Κι όμως οι επιπτώσεις των εξορυκτικών εταιριών που δραστηριοποιούνται εκεί είναι τρομακτικές. Παρόλο που η Ζάμπια είναι η 7η μεγαλύτερη παραγωγός χαλκού στον κόσμο, βρίσκεται στην 164η θέση στον δείκτη της ανθρώπινης ανάπτυξης. Και ενώ το 80% των εσόδων σε ξένο συνάλλαγμα πηγάζει από την εξόρυξη, το 60,5% του πληθυσμού ζει κάτω από το όριο της φτώχειας.

Κατά τη συνέντευξη τύπου που διοργανώθηκε για την Eldorado Gold στη Θεσσαλονίκη, η μη κυβερνητική οργάνωση Action Aid παρουσίασε τεκμήρια σχετικά με τον τρόπο τη λεηλασία της οικονομίας της Ζάμπιας από τις εταιρείες εξόρυξης οι οποίες ιδιωτικοποιήθηκαν τη δεκαετία του ’90. Η πτώση της τιμής του χαλκού είχει οδηγήσει σε μείωση του μεριδίου εξόρυξης στο ΑΕΠ της Ζάμπια ήδη από τη δεκαετίε του ’70.

Ο στόχος της ιδιωτικοποίησης των μεταλλείων ήταν η ανάκαμψη της οικονομίας που βρισκόταν σε πρωτοφανή κατάσταση ύφεσης. Η ιδιωτικοποίηση θα έκανε την εξόρυξη πιο κερδοφόρα. Μέσω της ιδιωτικοποίησης όμως όλα τα ορυχεία ελέγχονται πλέον από ξένες εταιρείες. Οι φορολογικές διευκολύνσεις που τους παραχωρήθηκαν (και οι οποίες μοιάζουν με αυτές που έχουν προσφερθεί στην Eldorado Gold στην Ελλάδα) έχουν προκαλέσει τέτοια απώλεια στα έσοδα από φόρους ώστε η δημόσια υγεία, η εκπαίδευση και οι υποδομές να βρίσκονται στο χειρότερο σημείο. Αυτό φυσικά οφείλεται και στο γεγονός ότι οι πολυεθνικές εταιρίες που ασκούν δραστηριότητες εξόρυξης πληρώνουν φόρους που πλησιάζουν το 0%. Έτσι οι εργαζόμενοι της Ζάμπια, ακόμα και οι ίδιοι οι ανθρακωρύχοι αναγκάζονται να πληρώνουν το μεγάλο φορτίο των φόρων ενώ την ίδια ώρα από τις μεταλλευτικές εταιρίες αμείβονται με ποσά που δεν ξεπερνάνε τα 750 ευρώ ετησίως.

Explainer: Η υπόθεση των χρυσωρυχείων της Χαλκιδικής

«Από την αρχή της κρίσης της Ευρωζώνης οι χώρες που μπήκαν στα προγράμματα διάσωσης αναγκάστηκαν να ξεκινήσουν εκτενή προγράμματα αποκρατικοποίησης ως αντιστάθμισμα στα δάνεια που λαμβάνουν από την Τρόικα. Ιδιαίτερα στην Πορτογαλία και την Ελλάδα οι ολιγάρχες, οι μεγάλες εταιρείες και οι επενδυτές αγοράζουν φτηνά προσδοκώντας σε τεράστια κέρδη».

Στην περίπτωση της Ελλάδας η παραχώρηση του δημόσιου πλούτου στους «ολιγάρχες, τις μεγάλες εταιρείες και τους επενδυτές» είχε ήδη αρχίσει αρκετά πριν την έναρξη της κρίσης. Μια τέτοια ιστορία είναι και αυτή της καναδικής Eldorado Gold στη Χαλκιδική η οποία μέσω της “Ελληνικός Χρυσός” δραστηριοποιείται στην εξόρυξη χρυσού στις Σκουριές, το Στρατώνι και την Ολυμπιάδα.

Το 95% της Hellas Gold ανήκει πλέον στην Eldorado ενώ το 5% κατέχει η γνωστή ελληνική κατασκευαστική εταιρία ΑΚΤΩΡ, μέλος του ομίλου ΕΛΛΑΚΤΩΡ, από τους μεγαλύτερους ομίλους της χώρας με ηγετική θέση στις κατασκευές, τη διαχείριση αποβλήτων, τα οδικά έργα αλλά τα Μέσα Μαζικής Ενημέρωσης (εφημερίδες Έθνος και Ημερησία, Mega Channel, κλπ).

Η Ελληνικός Χρυσός ιδρύθηκε το Δεκέμβριο του 2003 με μετοχικό κεφάλαιο μόλις 60.000 ευρώ. Τρεις ημέρες αργότερα το ελληνικό Δημόσιο συμμετέχει σε δύο διαδοχικές συναλλαγές, πρώτα ως αγοραστής και μετά ως πωλητής: Επαναγοράζει από τον προηγούμενο επενδυτή, την χρεοκοπημένη TVX Ελλάς, τα ορυχεία της Κασσάνδρας και σχεδόν ταυτόχρονα πουλάει στην Ελληνικός Χρυσός τα τρία ορυχεία (μαζί με τα σχετικά μεταλλευτικά δικαιώματα, εκτάσεις γης και υποδομές) στην τιμή των 11 εκατομμυρίων ευρώ χωρίς διαγωνισμό.

Σε εκείνη τη χρονική στιγμή, η Ελληνικός Χρυσός ελέγχεται σε ποσοστό 99% από τον Δημήτρη Κούτρα, γενικό διευθυντή της ΑΚΤΩΡ, κατασκευαστικής εταιρείας που ελέγχεται από την οικογένεια Μπόμπολα. Μετά από μια σειρά συναλλαγών, ο έλεγχος της εταιρείας πέρασε στην Eldorado Gold ενώ τα ελληνικά συμφέροντα (ΑΚΤΩΡ και Κούτρας) σημείωσαν υπεραξίες εκατοντάδων εκατομμυρίων ευρώ για μια επένδυση που αρχικά κόστισε 11 εκατομμύρια.

Σύμφωνα με επίσημη έρευνα της Ευρωπαϊκής Επιτροπής η πώληση των ορυχείων έγινε «χωρίς να διοργανωθεί ανοιχτός, διαφανής και άνευ όρων διαγωνισμός και σε μία τιμή που φαίνεται πως είναι κάτω από την τιμή της αγοράς”. Τελικά το 2011, η Κομισιόν καταδίκασε την Ελληνικός Χρυσός σε πρόστιμο περίπου 15 εκατομμυρίων ευρώ λόγω παράνομης κρατικής βοήθειας αλλά η ελληνική κυβέρνηση δεν έκανε τίποτα για να πληρωθεί το πρόστιμο με αποτέλεσμα να καταδικαστεί το 2013 από το Δικαστήριο της Χάγης

Το πρόβλημα για τον επενδυτή ήταν πως η αρχική πώληση δεν περιελάμβανε την περιβαλλοντική άδεια που θα επέτρεπε τις μεταλλευτικές δραστηριότητες. Το έργο, παρά τις αντιδράσεις από κατοίκους, περιβαλλοντολογικές οργανώσεις αλλά από τους υπουργούς οι οποίοι αρνήθηκαν να υπογράψουν για την εκχώρηση άδειας, τελικά πήρε την πολυπόθητη άδεια το 2011 από τον Γιώργο Παπακωνσταντίνου, μέσα σε λίγες βδομάδες αφότου ο ίδιος ανέλαβε το υπουργείο Περιβάλλοντος.

Στις Σκουριές το ορυχείο χρυσού και χαλκού βρίσκεται στη μέση ενός παρθένου δάσους. Η τοπική κοινωνία, εκτός από όσους εργάζονται ή ελπίζουν ότι θα βρουν δουλειά στα ορυχεία, στην πλειοψηφία της αντιτίθεται στις εργασίες της εξόρυξης εξαιτίας των πιθανών περιβαλλοντικών επιπτώσεων τόσο στο δάσος και τους υδάτινους πόρους όσο και στην υγεία των ανθρώπων που ζουν στην ευρύτερη περιοχή αλλά και στην τοπική οικονομία.

Η υπόθεση των Σκουριών αποτελεί πεδίο συγκρούσεων, κυριολεκτικά και μεταφορικά. Οι επικριτές του σχεδίου λένε ότι η περίπτωση προσομοιάζει σε επενδύσεις που γίνονται παραδοσιακά στις οικονομικά υποβαθμισμένες χώρες.

Από την άλλη πλευρά οι υποστηρικτές της επένδυσης, και ιδιαίτερα οι κυβερνητικοί αξιωματούχοι, ισχυρίζονται ότι το έργο θα δημιουργήσει θέσεις εργασίας σε μια περιοχή που έχει υψηλούς δείκτες ανεργίας και ότι η χώρα έχει ανάγκη τις ξένες επενδύσεις για την επανεκκίνηση της οικονομίας.

Το Συμβούλιο της Επικρατείας απέρριψε την προσφυγή των κατοίκων και αποφάσισε υπέρ της συνέχισης του έργου, με κύριο επιχείρημα τα οφέλη για την εθνική οικονομία.

Το κράτος προστατεύει την ιδιωτική επένδυση παρατάσσοντας δυνάμεις καταστολής εναντίων αυτών που αντιδρούν στη συνέχιση των έργων. Από πλευράς της αστυνομίας έχει επανειλλημμένα γίνει εκτεταμένη χρήση βίας με προσαγωγές, συλλήψεις, φυλακίσεις, έρευνες στα σπίτια όσων δραστηριοποιούνται εναντίον των μεταλλείων.

Δύο περιστατικά, η εμπρηστική επίθεση σε υποδομές της Ελληνικός Χρυσός τον Φεβρουάριο του 2013 και μια μαζική διαμαρτυρία στο δάσος που είχε ως αποτέλεσμα συγκρούσεις με την αστυνομία, οδήγησαν σε 49 συλλήψεις. Οι ακτιβιστές βρίσκονται υπό συνεχή επιτήρηση ενώ σε αρκετούς από τους κατηγορούμενους έχει γίνει νόμιμη υποκλοπή των τηλεφωνικών τους επικοινωνιών. (Ορισμένες από τις υποκλαπείσες συνομιλίες αφορούν τηλεφωνικές συνδιαλέξεις με δημοσιογράφους που καλύπτουν την υπόθεση.) Ορισμένοι από τους ακτιβιστές διώκονται με την κατηγορία της σύστασης ή / και συμμετοχής σε εγκληματική οργάνωση. Πρόκειται για την ίδια κατηγορία που χρησιμοποιείται και για τη δίωξη όλων των βουλευτών της Χρυσής Αυγής, οι οποίοι πρόκειται να δικαστούν για δολοφονίες και άλλα κακουργήματα.